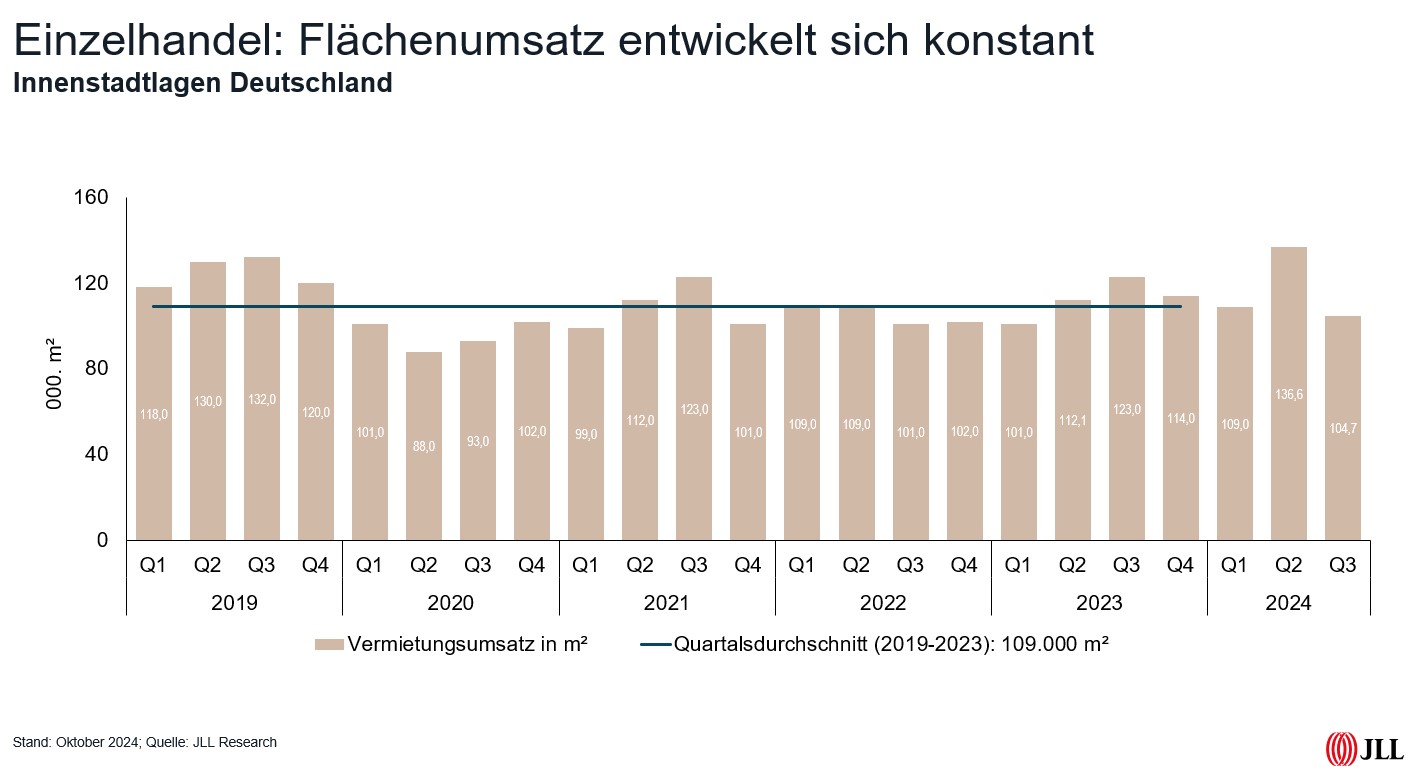

Die konstant hohe Nachfrage nach großen Ladenlokalen mit mehr als 1.000 m² Fläche hält den deutschen Vermietungsmarkt für Einzelhandelsimmobilien weiterhin auf Wachstumskurs. Mit einem Flächenumsatz von 104.700 m² im dritten Quartal kommt der Markt im bisherigen Jahresverlauf auf insgesamt 350.600 m² und liegt somit vier Prozent über dem Vorjahreswert. Gut 55 Prozent davon steuerten Anmietungen mit mehr als 1.000 m² bei. Im dritten Quartal registrierte JLL 236 Neuanmietungen, so dass das Markt nach drei Quartalen bei 697 Abschlüssen rangiert.

Aniko Korsos, Head of Retail Leasing JLL Germany: „Mit dieser über das ganze Jahr schon sehr verlässlichen Flächennachfrage steuern wir auf ein Jahresendergebnis von 450.000 m² bis 460.000 m² zu, was dann in etwas auf dem Vorjahresniveau landen dürfte. Das liegt vor allem am expansiven Textilhandel, der im bisherigen Jahresverlauf 36 Prozent des Flächenumsatzes erzielte. Dabei stechen Bekleidungshäuser wie C&A mit fünf Anmietungen heraus. Im Young-Fashion-Segment ist die Inditex-Gruppe mit elf neuen Flächen für ihre Label Zara, Bershka, Pull & Bear und Stradivarius aktiv. Ebenfalls 14 Anmietungen erzielte das Unternehmen Bestseller mit seinen Konzepten Only, Only+Sons, Vero Moda sowie Jack Jones. Wir sehen hier, dass der Textilhandel wieder deutlich stärker auf den stationären Handel setzt.”

Internationale Konzepte aus Italien und der Türkei eröffnen erstmals in Deutschland

Darüber hinaus beobachtet Korsos einen stetigen Zugang neuer Marken auf dem deutschen Markt: „Auf der Theatiner Straße in München ist Marella, ein Schwesterlabel des italienischen Modemarke Max & Co, erstmals in Deutschland vertreten. In Berlin betrat die Parfümerie Creed erstmals mit einem eigenen Geschäft den Markt. Und in Essen hat OVS, einer der führenden Modeanbieter aus Italien, 1.100 m² angemietet“, nennt Korsos einige Beispiele.

Der Fokus der Expansion verschob sich derweil wieder mehr auf die Städte jenseits der Metropolen. Mit 139.400 m² entfallen rund 40 Prozent des Flächenumsatz auf die die zehn größten Städte, was deutlich unter dem Vorjahresvergleichsergebnis von 180.900 m² (54 Prozent) liegt. „Im vergangenen Jahr hatten die Metropolen vor allem deshalb so einen hohen Anteil, weil dort nicht nur viel, sondern auch mehr groß mit mehr als 2.000 m² angemietet wurde“, erklärt Korsos den Rückgang.

Bei den zehn größten Handelsstandorten führt Berlin mit 26.200 m² das Feld nach drei Quartalen an. Allerdings liegt Hamburg mit 25.200 m² nur knapp dahinter. Im Jahresvergleich büßt die Hansestadt zwar 47 Prozent Flächenumsatz ein, doch war dieser durch die Anmietungen im Westfield Hamburg-Überseequartier durch einen außergewöhnlichen Einmaleffekt nach oben geschossen. „Die Überraschung des bisherigen Jahres ist Leipzig auf Platz drei, das mit 35 Anmietungen bereits einen Flächenumsatz von 15.600 m² ansammeln konnte. Erst dahinten reihen sich München (15.300 m²), Düsseldorf (14.700 m²) und Stuttgart (14.300 m²) mit einem Plus im Vergleich zum Vorjahr ein.

Köln liegt mit 10.000 m² in etwa auf dem Vorjahresniveau, während Frankfurt auf 8.600 m² deutlich eingebüßt hat. Hannover (5.500 m²) und Nürnberg (4.100 m²) komplettieren das Feld auf den gewohnten hinteren Plätzen.

Gastronomie/Food bleibt konstant bei 20 Prozent Flächenanteil

Im Vergleich der Branchen liegt der Textilhandel nach Flächenumsatz mit 36 Prozent weiterhin eindeutig vorne – wenn auch nicht mehr so dominant wie im vergangenen Jahr, als die Branche zum selben Zeitpunkt 46 Prozent der Fläche auf sich verbuchen konnte. Die eingebüßten Marktanteile verteilen sich in diesem Jahr allerdings recht gleichmäßig auf die anderen Branchen, denn das Segment Gastronomie/Food bleibt konstant bei 20 Prozent auf dem zweiten Rang. Gesundheit/Beauty kommt auf dem dritten Rang nur noch auf einen Flächenanteil von sieben Prozent.

Die Spitzenmieten bleiben derweil im Jahresvergleich nahezu unverändert. Allein die Spitalerstraße in Hamburg erlebt eine leichte Korrektur von 255 Euro auf 250 Euro. Unverändert führt in München die Lage Kaufingerstraße-Marienplatz mit 340 Euro das Feld vor dem Berliner Tauentzien mit 290 Euro und der Frankfurter Zeil sowie der Düsseldorfer Königsallee mit jeweils 270 Euro an.

„Bei den Spitzenmieten erwarten wir bis Jahresende keine weitere Veränderung, denn die Nachfrage nach attraktiven Ladenlokalen in hochfrquentierten Einkaufslagen ist nach wie vor sehr hoch und es drängen weiterhin neue Konzepte auf den deutschen Markt“, schätzt Korsos ein.

Quelle: JLL