Vom Bismarck-Modell zur Generationenfrage

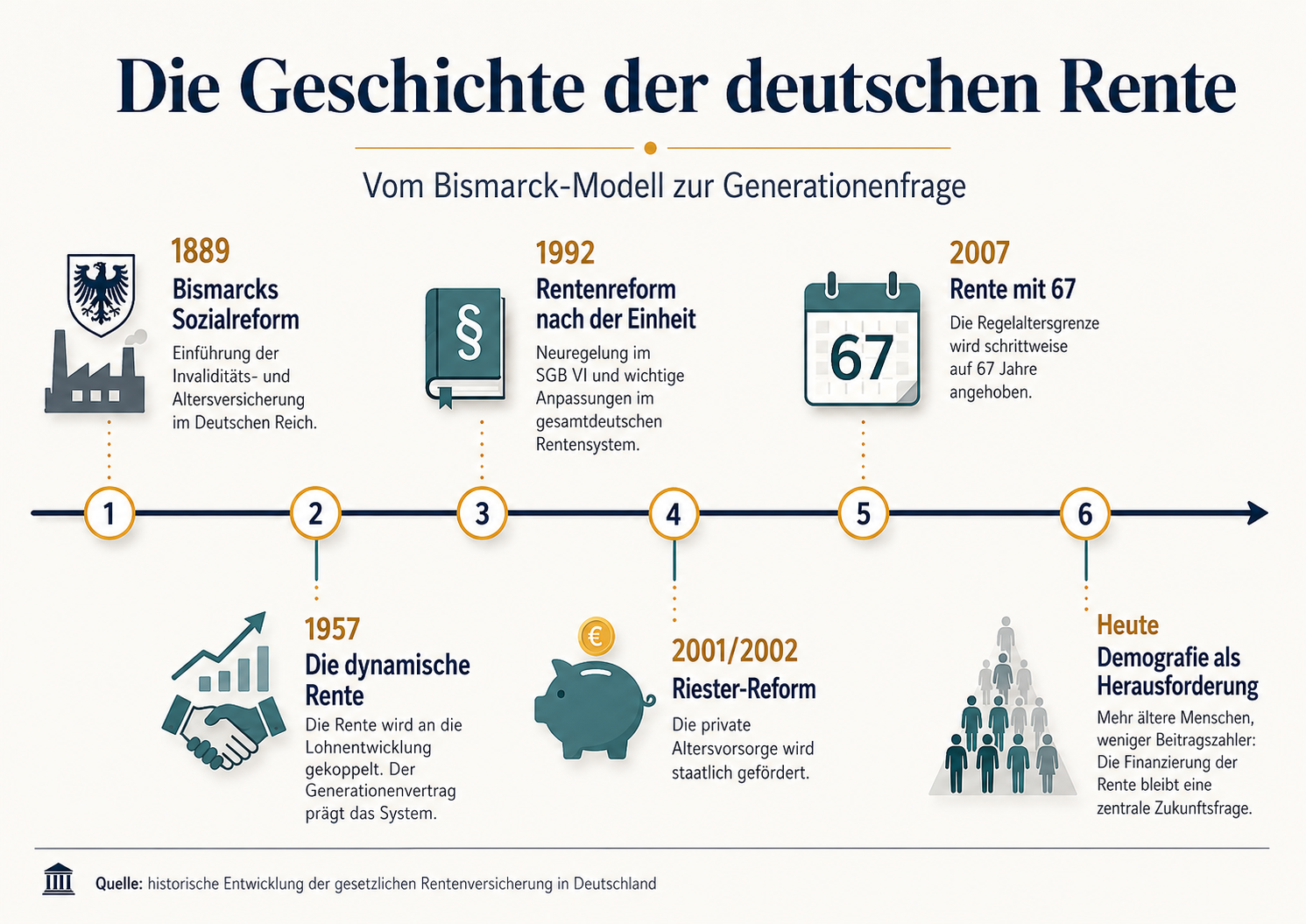

Die gesetzliche Rente ist eine der großen sozialen Erfindungen Deutschlands. Sie entstand nicht aus Wohlstand, sondern aus Unsicherheit. Ende des 19. Jahrhunderts veränderte die Industrialisierung das Land. Menschen zogen in Städte, arbeiteten in Fabriken und verloren oft die Absicherung durch Familie, Dorf und Zunft. 1889 verabschiedete das Deutsche Reich unter Otto von Bismarck das „Gesetz betreffend die Invaliditäts- und Altersversicherung“. Damit begann die gesetzliche Rentenversicherung in Deutschland. Sie war Teil eines neuen Sozialstaats, zu dem zuvor bereits Krankenversicherung und Unfallversicherung gehörten.

Die erste Rente war jedoch keine Altersvorsorge im heutigen Sinn. Sie war eher Schutz vor existenzieller Not. Die Altersrente gab es ursprünglich erst ab 70 Jahren. Viele Menschen erreichten dieses Alter damals gar nicht. Wer eine Rente bekam, erhielt meist nur eine kleine Unterstützung. Trotzdem war der Schritt historisch: Zum ersten Mal wurde Alter nicht allein als privates Risiko behandelt, sondern als gesellschaftliche Aufgabe.

Der große Bruch kam 1957. Die Rentenreform unter Bundeskanzler Konrad Adenauer machte aus der kargen Versicherungsleistung eine lohnbezogene, dynamische Rente. Seitdem sollten Renten stärker der Lohnentwicklung folgen. Zugleich setzte sich das Umlageverfahren durch: Die heute Arbeitenden finanzieren mit ihren Beiträgen die heutigen Rentnerinnen und Rentner. Im Gegenzug erwarten sie, dass die nächste Generation später dasselbe für sie tut. Dieser „Generationenvertrag“ wurde zum Kern des deutschen Rentensystems.

Lange funktionierte dieses Versprechen gut. Die Wirtschaft wuchs, die Beschäftigung stieg, und viele Beitragszahler finanzierten vergleichsweise wenige Rentner. Doch das System hatte von Anfang an eine Schwachstelle: Es hängt stark von Demografie ab. Wenn wenige Junge für viele Ältere zahlen müssen, geraten Beitragssatz, Rentenniveau und Bundeszuschüsse unter Druck.

Nach der Wiedervereinigung wurde die Rentenversicherung 1992 neu geordnet. Die erste gesamtdeutsche Rentenreform fasste die Rentengesetze im Sechsten Buch Sozialgesetzbuch zusammen und vereinheitlichte wichtige Regeln. Auch Altersgrenzen wurden angehoben.

In den 2000er-Jahren begann eine neue Phase. Die Politik wollte die gesetzliche Rente stabilisieren und private Vorsorge stärker einbinden. 2001 wurde die Riester-Reform beschlossen, ab 2002 wurde zusätzliche private Altersvorsorge staatlich gefördert. Die Botschaft lautete: Die gesetzliche Rente bleibt wichtig, aber sie allein soll nicht mehr den gesamten Lebensstandard im Alter sichern.

2007 folgte die nächste große Weichenstellung: die schrittweise Anhebung der Regelaltersgrenze auf 67 Jahre. Für Geburtsjahrgänge ab 1964 liegt die Regelaltersgrenze bei 67 Jahren. Wer früher geht, muss in der Regel Abschläge hinnehmen. Seit 2012 wird diese Anhebung schrittweise umgesetzt.

Heute steht die Rente erneut an einem Wendepunkt. Der Beitragssatz zur allgemeinen Rentenversicherung liegt 2026 weiterhin bei 18,6 Prozent. Arbeitgeber und Arbeitnehmer tragen ihn je zur Hälfte. Gleichzeitig steigt die Zahl älterer Menschen. 1950 kamen 16 Personen im Rentenalter auf 100 Personen im Erwerbsalter. 2024 war dieser Altenquotient bereits mehr als doppelt so hoch. Destatis erwartet zudem, dass 2035 jede vierte Person in Deutschland 67 Jahre oder älter sein wird.

Die Geschichte der deutschen Rente ist deshalb keine abgeschlossene Vergangenheit. Sie ist eine fortlaufende Verhandlung: Wie viel Sicherheit soll der Staat geben? Wie viel Eigenvorsorge ist zumutbar? Wie verteilt man Lasten fair zwischen Jung und Alt, Beitragszahlern und Rentnern, Staat und Privatvermögen?

Eine Lehre bleibt: Die Rente war nie statisch. Sie wurde immer wieder angepasst, weil sich Arbeit, Lebenserwartung, Familienstrukturen und Wirtschaft verändert haben. Genau deshalb ist Finanzbildung heute so wichtig. Wer die Geschichte der Rente versteht, erkennt: Altersvorsorge ist kein Randthema für später. Sie ist eine der zentralen Finanzentscheidungen des Lebens.