Die Kombination aus den sieben Krisen-K‘s – Krieg, Konflikte, Kapazitätsengpässe, Klimawandel, Kosten, Konjunktur und (K)Corona – hat Politik, Wirtschaft und Gesellschaft nach wie vor im Würgegriff. Auch in der Immobilienwirtschaft hat sich der Wind gedreht, wenngleich sich die aktuelle Lage nicht als so dramatisch darstellt, wie es manches Mal zu hören und zu lesen ist: Denn in Summe wurden in den ersten neun Monaten dieses Jahres 53 Milliarden Euro in deutsche Immobilien investiert. Das entspricht zwar einem Minus von 13 Prozent im Vergleich zu 2021, angesichts der turbulenten und unsicheren Marktgegebenheiten ist dies aber ein durchaus zufriedenstellendes Ergebnis. Allein im dritten Quartal wurden Immobilien im Volumen von fast 17 Milliarden Euro gehandelt und damit mehr als in den Monaten April bis Juni. Und auch die Anzahl der Transaktionen hat wieder zugenommen, sodass man zwar von einer allgemeinen Marktabkühlung sprechen kann, es aber keinen Grund gibt, den Abgesang auf den deutschen Investmentmarkt anzustimmen.

Konstantin Kortmann, Country Leader JLL Germany: „Zum jetzigen Zeitpunkt ist weniger der Blick zurück auf das dritte Quartal entscheidend, sondern vielmehr der Trend, mit dem der Markt ins letzte Quartal des Jahres geht. Hier gibt es auch positive Signale, dass der Markt sich mit den neuen Rahmenbedingungen arrangiert hat. Doch zugleich sehen wir, dass die Anleger sehr genau hinschauen und durchaus vorsichtiger als noch vor der Pandemie sind. Vor allem das Zinsniveau beeinflusst den Markt stark.“

Immobilien bleiben ein wichtiger Baustein in der Portfoliodiversifikation und können mit entsprechenden vertraglichen Gestaltungen eine Absicherung gegen Inflation sein. Und auch wenn laut Preqin mit über 380 Milliarden US-Dollar Fondskapital, die bis Mitte des Jahres weltweit noch nicht investiert wurden, sich nach wie vor eine enorme Liquidität im Markt befindet, verengen sich die Investitionsoptionen für Anleger, weil entweder die Verkäufer noch nicht bereit sind, Preisabschläge zu akzeptieren. Ein weiterer Grund ist, dass eine Fremdfinanzierung im derzeitigem Marktumfeld kaum noch darstellbar ist. Dennoch sind alle Beteiligten weiterhin bereit, Geschäfte abzuschließen. Investoren und Kreditgeber konzentrieren sich dabei am meisten auf die Transaktionen, die langfristig orientiert sind und nachhaltiges Wachstumspotenzial versprechen. „Der Markt ist aktuell im Sichtflug unterwegs – das Austarieren der neuen Preislevel mitten im Lauf. Auch die Art der Liquidität verlagert sich von Fremd- auf Eigenkapital“, erwartet Jan Eckert, Head of Capital Markets DACH. „Ebenso sortiert sich das Kapital an der Seitenlinie neu. Aus der Null- und Negativzinsflucht in Immobilien verändert sich der Investitionsschwerpunkt auf Inflationshedge, Realzinssicherung und Realisierung von Währungsopportunitäten im Euro.“

Im Spitzensegment werden weiterhin hohe Kaufpreise akzeptiert

JLL beobachtet derzeit, dass sowohl Verkäufe auf dem Preisniveau des Jahresbeginns als auch Transaktionen mit einem neuen Pricing stattfinden. Gerade im Spitzensegment sind Käufer nach wie vor bereit, hohe Preise zu bezahlen. Entscheidend ist, welches Wachstumspotenzial auf der Mietenseite gesehen wird, mit welchem Eigenkapitalanteil agiert wird und ob die Banken bereit sind, eine Finanzierung mitzugehen. Für Leverage-orientierte Investoren sind die Kaufgelegenheiten allerdings angesichts einer Gesamtfinanzierungsrate von rund 4,4 Prozent derzeit sehr eingeschränkt.

„Wir gehen weiterhin davon aus, dass sich das Gesamtjahresvolumen 2022 mit rund 70 Milliarden Euro um etwa 37 Prozent unter dem Vorjahreswert einsortieren wird. Demzufolge rechnen wir mit einem Transaktionsvolumen im Schlussquartal von rund 17 Milliarden Euro“, sagt Scheunemann. Niemand dürfe 2022 eine traditionelle Jahresendrallye erwarten. „Wir befinden uns in einer Orientierungsphase, die durchaus noch drei bis vier Monate anhalten kann.“

In dieser Phase erwartet JLL, dass insbesondere institutionelle Investoren ihr Kapital verstärkt in festverzinsliche Staatsanleihen anlegen werden. Die Rendite zehnjähriger deutscher Staatsanleihen liegt bei rund zwei Prozent. Auf nominaler Basis hat sich der Abstand zu Immobilienrenditen (gemessen zur durchschnittlichen Bürospitzenrendite) auf etwa einen Prozentpunkt reduziert. Sobald die Orientierungsphase am Immobilienmarkt beendet ist, dürfte wieder mehr Kapital in die Assetklasse Immobilie zurückkehren. Und das umso eher, je länger das inflationäre Umfeld anhält. Denn trotz des Renditeanstiegs bei Staatsanleihen verbleiben diese real, also nach Abzug der Inflation, im negativen Bereich. „Erstmals seit Jahrzehnten haben wir massive reale Minuszinsen in Deutschland. Sobald Versicherer, Vorsorgeinstitute und private Sparer diesen Kaufkraft- und Vermögensverlust erkannt haben, verschiebt sich diese Liquidität wieder in eigenkapitalstarke Immobilieninvestitionen“, vergleicht Jan Eckert.

Weniger Portfoliotransaktionen – steht Einzelhandel vor einem Comeback?

Die Summe der Einzeltransaktionen erreichte zum Ende des dritten Quartals 31 Milliarden Euro und damit 13 Prozent weniger als noch 2021. Nicht mehr ganz so dynamisch im Vergleich zum ersten Halbjahr zeigten sich die Portfoliotransaktionen: Sie erzielten knapp 22 Milliarden Euro und liegen nun ebenfalls mit 13 Prozent unter dem Vorjahreswert. Dennoch waren die beiden größten Transaktionen des abgelaufenen Quartals Portfolioverkäufe mit der 64-prozentigen Übernahme der Deutschen Euroshop durch die Familie Otto und Oaktree an der Spitze. Im Zuge dieser Übernahme wechselten auch 17 Center in Deutschland ihren Besitzer. Als größte Einzeltransaktion reiht sich das VoltAir in Berlin mit mehr als 450 Millionen Euro auf Platz drei der Rangliste ein. Doch nicht nur diese großvolumigen Transaktionen sprechen dafür, dass der Investmentmarkt nach wie vor funktioniert. Denn auch im mittleren Segment zwischen 50 Millionen und 100 Millionen Euro summieren sich die Transaktionen auf über 3,6 Milliarden Euro und erzielten damit 22 Prozent mehr als im zweiten Quartal.

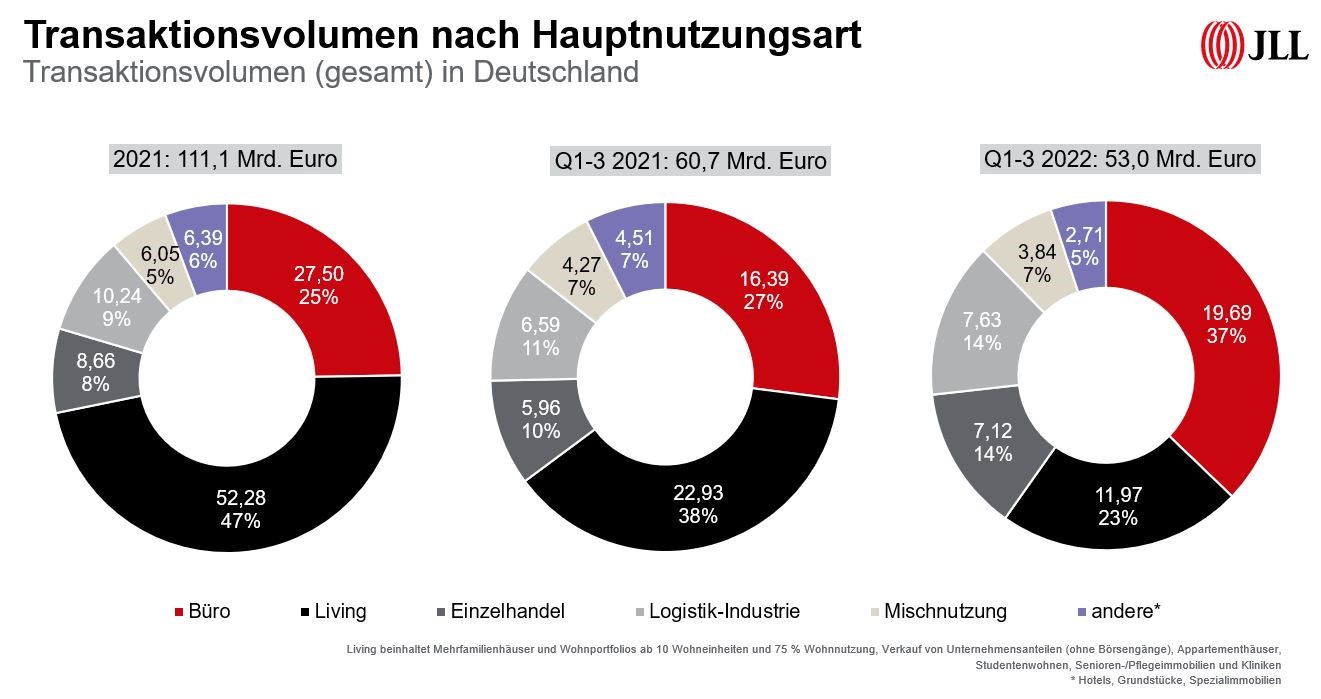

Mit fast 20 Milliarden Euro wurde (in Bezug auf die ersten drei Quartale) das meiste Kapital in Büroimmobilien investiert (37 Prozent des gesamtdeutschen Transaktionsvolumens). Es folgt das Segment Living mit zwölf Milliarden Euro (23 Prozent). Logistikimmobilien kommen auf 7,6 Milliarden Euro und erhöhen ihren relativen Anteil auf 14 Prozent. Ein kleines Revival erlebten Einzelhandelsimmobilien mit einem Volumen von 7,1 Milliarden Euro (14 Prozent). Ob das eine Trendwende in diesem Sektor einläutet, bleibt abzuwarten. Neben der erwähnten Deutsche-Euroshop-Übernahme konnten aber nach der Dominanz von lebensmittelgeankerten Fach- und Supermärkten auch wieder einige Geschäftshäuser, Shoppingcenter und Warenhäuser am Markt platziert werden.

Renditen tendieren nach oben, vor allem bei B-Objekten und B-Lagen

Eine der meistgestellten Fragen derzeit ist jene nach dem marktgerechten Preis oder: Wo liegen die Renditen? „Grundsätzlich sehen wir nach wie vor eine relative Stabilität der Spitzenrenditen im Core-Segment. Für Büroimmobilien gab es einen leichten Anstieg um im Schnitt zwölf Basispunkte auf derzeit 2,84 Prozent. Hier fühlen wir uns durch die in den letzten Wochen getätigten Transaktionen in dieser Wahrnehmung bestätigt. Anders sieht es bei Büros in schwächeren Lagen oder in schlechterer Qualität aus“, sagt Scheunemann. Hier sei der Renditeanstieg um 44 Basispunkte auf 4,69 Prozent im Durchschnitt der sieben Immobilienhochburgen durchaus deutlich. Der Abstand zur Spitzenrendite hat sich damit vergrößert und spiegelt auch das Verhalten der Investoren und der finanzierenden Banken wider, die ihre Risikoaversion deutlich erhöht haben.

Bei Logistikimmobilien sehen wir ebenfalls einen größeren Renditesprung um 32 Basispunkte auf 3,43 Prozent. Besonders für die Top-Logistikregionen fehlt es hier noch mehr als im Bürosegment an belastbaren Transaktionen. Andererseits haben sich die Investitionen in andere Regionen verlagert, was ein Indiz dafür sein könnte, dass Verkäufer in den fünf großen Logistikregionen aktuell nicht zu Veräußerungen bereit sind und Käufer deshalb auf andere Standorte ausweichen.

Es bleibt abzuwarten, auf welchem Level sich die künftigen Preise einpendeln werden. Um zu einer stabilisierten Marktsituation zu kommen, bedarf es zunächst einer Beruhigung an der Zinsfront. Klarheit und Stabilität sind das Fundament für einen sich dann wieder stärker belebenden Investmentmarkt.

Quelle: JLL