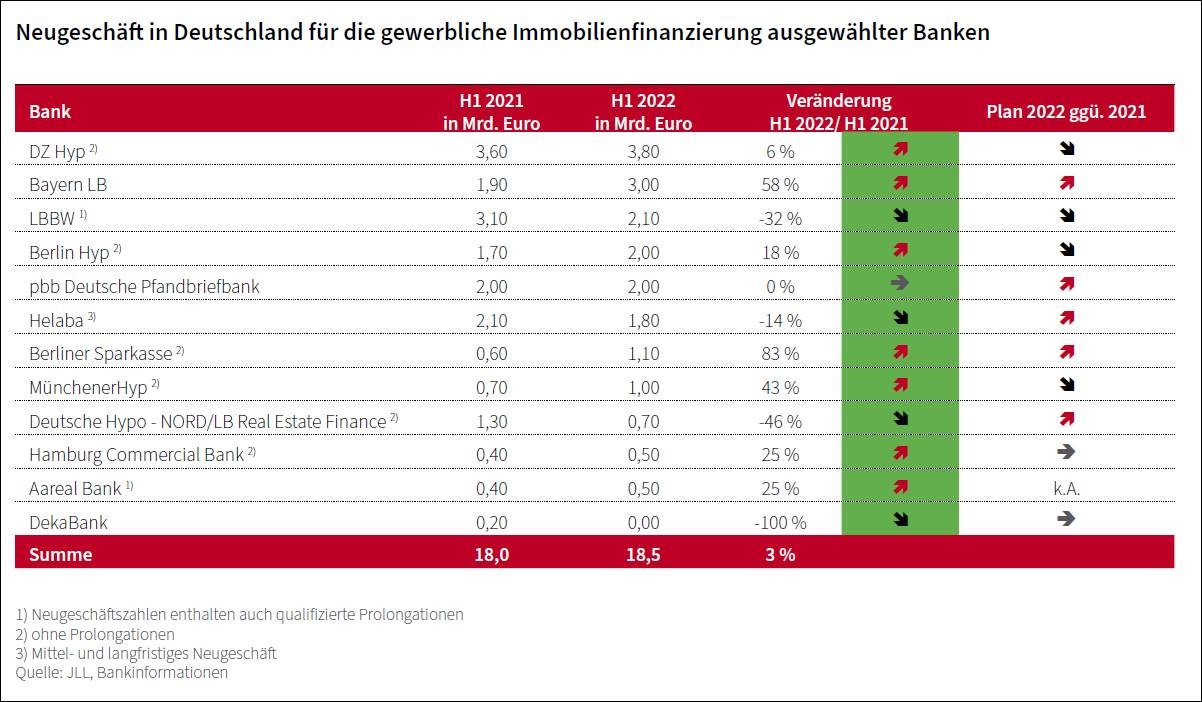

Auch im vom Ukrainekrieg beeinflussten ersten Halbjahr 2022 konnten die gewerblichen Immobilienfinanzierer ihren Wachstumskurs der Vorjahre fortsetzen. Allerdings sind im Neugeschäft erste Bremsspuren erkennbar. Laut dem Neugeschäftsreport* von JLL vergaben die zwölf analysierten deutschen Banken im ersten Halbjahr 2022 Immobilienkredite in Höhe von 18,5 Milliarden Euro – eine halbe Milliarde oder drei Prozent mehr als im entsprechenden Vorjahreszeitraum. Damit schwächt sich das Wachstum spürbar ab. Für 2021 hatte JLL noch ein Plus von acht Prozent registriert.

Bei der Analyse des Neugeschäfts wurden ausschließlich gewerbliche Immobilienfinanzierungen in Deutschland berücksichtigt. Dazu zählen neben Krediten für Gewerbeobjekte auch Wohnimmobilienfinanzierungen für gewerbliche Zwecke. Für die Untersuchung der Kreditbestände wurden sowohl in- als auch ausländische Finanzierungen herangezogen.

„Zurzeit agieren die Banken im Neugeschäft sehr selektiv mit einem klaren Fokus auf Core- und Core-plus-Produkten in guten Lagen“, kommentiert Timo Wagner, zuständig für Debt Advisory bei JLL Germany, die Marktlage. Darüber hinaus würden lediglich bereits laufende Finanzierungen in die Bankbücher gebracht. „Trotz eines sich schnell verändernden Marktumfelds konnten solche Kreditvergabeprozesse in den vergangenen Wochen noch relativ problemlos über die Ziellinie gebracht werden“, ergänzt Wagner.

Berliner Sparkasse und BayernLB legen beim Neugeschäft kräftig zu

Bei den zwölf analysierten Immobilienfinanzierern ergibt sich ein recht heterogenes Bild beim Neugeschäft. Während einige Institute wie die Berliner Sparkasse und die BayernLB ihr Zusagevolumen um 83 Prozent respektive 58 Prozent kräftig ausbauten, ließen andere Banken deutlich Federn. So schrumpfte das Neugeschäft bei der Deutschen Hypo um fast die Hälfte, bei der Landesbank Baden-Württemberg (LBBW) um ein Drittel. Und die DekaBank schloss im ersten Halbjahr 2022 sogar komplett die Türen für Neukunden, wobei die Sparkassentochter ohnehin im Ausland traditionell stärker tätig als in Deutschland ist.

Der aktivste Immobilienfinanzierer ist in Deutschland nach wie vor die DZ Hyp mit einem Neugeschäft in Höhe von 3,8 Milliarden Euro (plus sechs Prozent), gefolgt von der BayernLB mit 3,0 Milliarden Euro, der LBBW mit 2,1 Milliarden Euro sowie der Berlin Hyp und der Deutschen Pfandbriefbank mit jeweils 2,0 Milliarden Euro.

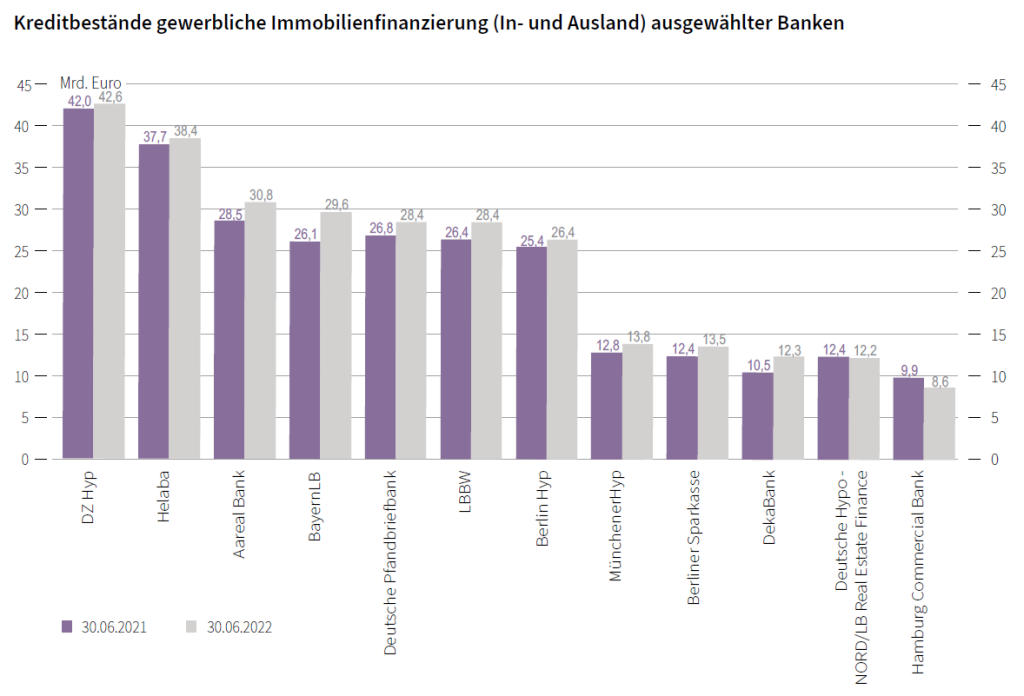

DZ Hyp und Helaba sind die größten Immobilienfinanzierer

Auch bei den Kreditbeständen hat die genossenschaftliche DZ Hyp mit 42,6 Milliarden Euro die Nase vorn. Auf Platz zwei rangiert die Landesbank Hessen-Thüringen (Helaba) mit einem Bestandsvolumen von 38,4 Milliarden Euro. Das stärkste Plus verzeichnet die BayernLB mit einem Zuwachs von 3,5 Milliarden Euro auf 29,6 Milliarden Euro. Lediglich bei zwei Instituten gab es einen Rückgang zu verzeichnen: Während dieser bei der Deutschen Hypo mit 0,2 Milliarden beziehungsweise 1,4 Prozent marginal ausfiel, beträgt das Minus bei der Hamburg Commercial Bank bereits 1,3 Milliarden Euro beziehungsweise 13,1 Prozent.

Zweigeteiltes Bild bei der Prognose für das Gesamtjahr

Bei den Prognosen für das zweite Halbjahr und somit für das Gesamtjahr 2022 sind die schwierigen wirtschaftlichen Rahmenbedingungen abzulesen. Zwar gehen fünf der zwölf Kreditinstitute von einem Anstieg des Neugeschäfts im Vergleich zum Vorjahr aus. Auf der anderen Seite rechnen allerdings auch vier Banken mit einem Rückgang – zu Jahresbeginn waren es nur zwei. Zwei weitere Kreditgeber rechnen mit einem konstanten Zusagevolumen. Nur die börsennotierte Aareal Bank sah sich außerstande, eine Prognose für das Gesamtjahr abzugeben.

„Der rasante Zinsanstieg forciert einen deutlichen Rückgang des Neugeschäfts, da eine große Unsicherheit am Markt herrscht und das hohe Zinsniveau viele Businesspläne unrentabel darstellen lässt“, erläutert Helge Scheunemann, Head of Research JLL Germany. Das vierte Quartal werde daher tendenziell ruhiger ausfallen, da die Banken nahezu alle Bücher gefüllt beziehungsweise geschlossen haben. „Dadurch wird sich die Suche nach Nischenanbietern, welche einerseits die Kapazität und andererseits die Ressourcen für die Bewältigung der Finanzierungsanfragen haben, intensivieren“, so Scheunemann.

Quelle: JLL