Die vom steilen Zinsanstieg ausgelöste Anpassungsphase am deutschen Investmentmarkt für Gewerbeimmobilien setzte sich im 1. Quartal 2023 fort. Es gab nur wenig mehr als 200 Transaktionen und damit weniger als halb so viele wie im Durchschnitt aller Quartale der Jahre 2020 bis 2022. Entsprechend gering fiel auch das Transaktionsvolumen aus: Ein Umsatz von gut 4,7 Mrd. Euro ist gleichbedeutend mit dem umsatzschwächsten Quartal seit fast elf Jahren. Marcus Lemli, CEO Germany und Head of Investment Europe, berichtet dazu: „Viele Akteure am Immobilieninvestmentmarkt sind immer noch damit beschäftigt, sich auf das neue Kapitalmarktumfeld einzustellen. Gehemmt werden sie zudem von der nach wie vor sehr hohen Volatilität der Zinsen. Die Transaktionsaktivität wird deshalb voraussichtlich noch so lange niedrig bleiben, bis sich die Zinsen stabilisiert haben und Käufer wie Verkäufer wieder mehr Kalkulationssicherheit haben. Zwar beobachten wir schon jetzt wieder mehr Verkaufsvorbereitungen, da jedoch zwischen Beginn und Abschluss einer Transaktion zumeist mehrere Monate liegen, ist frühestens gegen Ende des Jahres mit einem deutlichen Umsatzanstieg zu rechnen. Eine weitere Voraussetzung dafür ist vermutlich auch eine weitere Preiskorrektur. Die Renditen für Immobilieninvestitionen werden steigen müssen, um neues Kapital anzuziehen.“ Vor diesem Hintergrund reduziert Savills seine Jahresumsatzprognose auf ca. 30 Mrd. Euro (zuvor „unter 50 Mrd. Euro“).

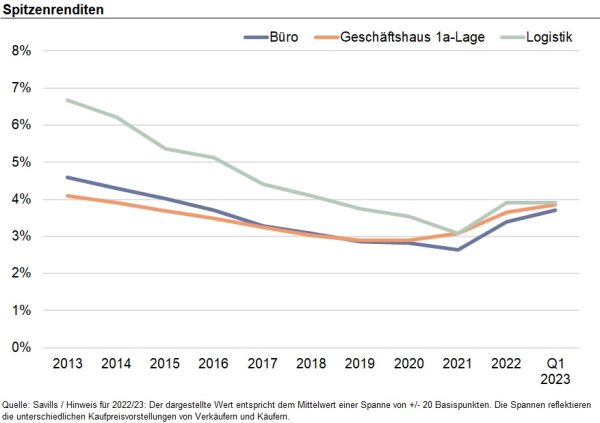

Steigende Anfangsrenditen mit Fragezeichen

Neben den Unsicherheiten im Makroumfeld wirken auch die unterschiedlichen Preisvorstellungen von Käufern und Verkäufern unverändert transaktionshemmend. Das gilt vor allem im Core-Segment, wo in den ersten drei Monaten des laufenden Jahres kaum Transaktionen stattfanden. Entsprechend wenig belastbar sind auch die Spitzenrenditen, die Savills in den meisten Segmenten gegenüber dem Vorquartal erneut anhob und angesichts der geringen Belastbarkeit weiterhin in Spannen von +/- 20 Basispunkten ausweist. Matthias Pink, Head of Research Germany bei Savills, konstatiert dazu: „Es gibt durchaus zahlreiche potenzielle Käufer und noch mehr potenzielle Verkäufer – aber in vielen Fällen keinen Preis, bei dem sich die Parteien handelseinig werden würden.“ Da gerade das niedrigrentierliche Segment sensibel auf Zinsänderungen reagiert und Eigentümer solcher Objekte selten unter Verkaufsdruck stehen, wirkt sich das volatile Zinsumfeld hier besonders transaktionsdämpfend aus. „Je länger die Patt-Situation am Markt anhält, desto wahrscheinlicher wird ein weiterer Renditeanstieg. Viele Eigentümer halten ihre für einen Verkauf vorgesehenen Objekte in Erwartung eines besseren Umfeldes zurück. Das birgt für sie das Risiko, dass sich eine Verkaufswelle aufbaut, die irgendwann losrollt und dann für fallende Preise sorgt“, so Pink.

Beinahe-Stillstand beim Handel mit großvolumigen Objekten und Portfolios

Die unterschiedlich ausgeprägte Zinssensitivität drückt sich auch in der Umsatzentwicklung der einzelnen Nutzungsarten aus. Während das Transaktionsvolumen bei Büro- und Industrie-/Logistikimmobilien, die in den letzten Jahren maßgeblich von Core- und Core-Plus-Transaktionen geprägt waren, um 90 % bzw. 83 % gegenüber dem Vorjahresquartal zurückgegangen ist, fiel das Umsatzminus bei Einzelhandelsimmobilien mit 34 % vergleichsweise moderat aus. Letztere waren im 1. Quartal 2023 sogar die umsatzstärkste Nutzungsart. Der starke Umsatzrückgang bei Büros und Industrie-/Logistikimmobilien ist auch der Tatsache geschuldet, dass der Handel mit großvolumigen Objekten und Portfolios nahezu zum Erliegen gekommen ist. Insgesamt registrierte Savills nur sechs Transaktionen im dreistelligen Millionen-Euro-Bereich, darunter mit der Beteiligung der Deutsche Euroshop am eigenen Shopping-Center-Bestand nur eine De-Facto-Portfoliotransaktion.

Börsennotierte Immobiliengesellschaften größte Verkäufergruppe

Die Transaktion der Deutsche Euroshop ist noch in anderer Hinsicht eine Ausnahme: Es war der einzige Ankauf durch eine börsennotierte Immobiliengesellschaft. Ansonsten hat sich diese Investorengruppe vollständig als Käufer vom Markt zurückgezogen und ist auf die Verkäuferseite gewechselt. Größte Käufergruppe waren Asset/Investment Manager (1,9 Mrd. Euro), gefolgt von nicht-börsennotierten Immobiliengesellschaften (ca. 0,9 Mrd. Euro) und Nicht-Immobiliengesellschaften (ca. 0,5 Mrd. Euro). Auf Verkäuferseite standen ihnen am häufigsten börsennotierte Immobiliengesellschaften (ca. 0,9 Mrd. Euro), Projektentwickler (ca. 0,7 Mrd. Euro) und Asset/Investment Manager (ca. 0,6 Mrd. Euro) gegenüber.

Käuferfeld könnte sich weiter ausdünnen

In Stellung gebracht haben sich die Private-Equity-Gesellschaften, die allerdings in den ersten Monaten des laufenden Jahres nur wenige Ankäufe getätigt haben. „Die opportunistischen Käufer setzen ebenso wie viele Value-Add-Investoren auf einen weiteren Preisrückgang und lauern natürlich auf Gelegenheiten, in denen Eigentümer unter Verkaufsdruck geraten. Erst auf einem geringeren Preisniveau sind Investitionen für diese Kapitalquellen attraktiv. Inwieweit es dazu kommt, hängt maßgeblich von der weiteren Zinsentwicklung sowie davon ab, wie dicht das sonstige Käuferfeld noch ist. Einerseits signalisieren uns etliche institutionelle Investoren ihr Kaufinteresse und haben noch Geld, das sie ausgeben wollen. Andererseits deutet sich an, dass sie wesentlich weniger zusätzliches Geld für Immobilieninvestitionen einsammeln als in den letzten Jahren. Für Eigentümer mit Verkaufsabsicht könnte das heißen: Wer keinen ganz langen Atem hat und mit dem Verkauf noch ein paar Jahre warten kann, fährt vermutlich besser, wenn er seine Objekte jetzt an den Markt bringt und nicht auf eine baldige Zykluswende hofft“, erläutert Lemli.

Quelle: Savills