Der deutsche Vermietungsmarkt für Einzelhandelsimmobilien hat sich im ersten Halbjahr 2023 vor allem mit Großanmietungen von 2.000 m² und mehr aus der Textilbranche behauptet. Mit einem Vermietungsvolumen von 213.000 m² zum Halbjahr und davon 112.000 m² im zweiten Quartal schloss der Markt in etwa auf dem Wert der vergangenen sechs Quartale und nur rund zwei Prozent unter dem Halbjahreswert von 2022. Der Anteil der Großabschlüsse am Gesamtvermietungsumsatz stieg dabei von 25 auf 38 Prozent. Für den starken Anstieg in dieser Größenklasse sorgte vor allem die Textilhandelsbranche mit 51.000 m² im zweiten Quartal und insgesamt 98.100 m² im ersten Halbjahr. Während der Gesamtflächenumsatz nahezu konstant blieb, ging die Anzahl der Abschlüsse im Jahresvergleich jedoch von 470 auf 414 Neuanmietungen zurück.

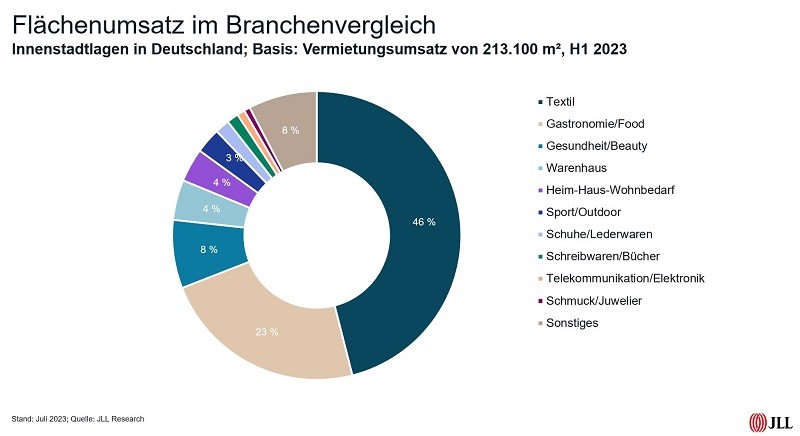

Dirk Wichner, Head of Retail Leasing JLL Germany: „Der Textilsektor findet zu alter Stärke zurück und führt das Feld im Branchenvergleich mit 46 Prozent wieder eindeutig an. Einige Marken haben während der Pandemie ihre Hausaufgaben gemacht, eine Multichannel-Strategie mit stationärem und Onlinehandel umgesetzt und präsentieren sich in beiden Bereichen kundengerecht. Doch nicht nur die Vertriebsseite, sondern auch die logistische Infrastruktur mit ihren Lieferservices wurde vielfach verbessert. Hier hat sich in den vergangenen Jahren die Spreu vom Weizen getrennt.“ Vor allem während der Lockdowns in der Pandemie hatten expansive Nahversorger für zahlreichen Anmietungen in den Toplagen gesorgt, sodass die Gastronomie-/Foodbranche zeitweise die Spitzenposition übernommen hatte. „Zudem wird jetzt wieder deutlich, dass die Textilbranche in der Lage ist, große Flächen zu bespielen, was die Gastronomie so nur in Ausnahmefällen vermag“, analysiert Wichner.

Der Anteil der zweitplatzierten Gastronomie-/Foodbranche schrumpft weiter und kommt nur noch auf 23 Prozent. Das schwächste Ergebnis der vergangenen vier Jahre. Zwar ist die Nachfrage nach Gastronomieflächen vorhanden und nach wie vor dringen neue internationale Systemgastronomen auf den deutschen Markt, wie zum Beispiel die Seafoodkette Big Easy oder die französische Big Mama Group, doch werden in dieser Sparte vor allem Flächen im kleineren und mittleren Segment angemietet. Rund die Hälfte des Umsatzes entfiel auf den Lebensmittelbereich. Besonders aktiv war die Asiakette Go Asia mit fünf Anmietungen. Drittstärkste Branche bleibt Gesundheit/Beauty mit acht Prozent und verliert allerdings einen Prozentpunkt gegenüber dem ersten Halbjahr 2022. Die klassischen Drogeriemärkte hielten sich mit Anmietungen diesmal zurück.

Hamburg und Berlin profitieren von neuentwickelten Quartieren

Derweil setzen beim Blick auf die Städte die zehn Immobilienmetropolen ihren Aufwärtstrend aus dem ersten Quartal 2023 fort. Mit 106.500 m² für das gesamte erste Halbjahr liegen sie rund 22 Prozent über dem Vorjahresergebnis und bestreiten exakt die Hälfte des deutschlandweiten Gesamtumsatzes. Knapp vor Berlin (29.500 m²) belegt dieses Mal Hamburg (30.400 m²) den ersten Rang. „Das gute Ergebnis ist unter anderem auf die Neuentwicklung des Überseequartiers mit zahlreichen Anmietungen zurückzuführen“, ordnet Wichner ein. Auch Berlin profitiert von einer Projektentwicklung, dem „Am Tacheles“, wo bereits die ersten Handelsmieter ihre Flächen bezogen haben. Stuttgart (9.500 m²) komplettiert mit einigem Abstand das Führungstrio. Nach einem eher schwachen Vermietungsjahr 2022 startete die Metropole mit einigen Anmietungen rund um die Königstraße gut ins neue Jahr.

Frankfurt, Düsseldorf und Köln bilden mit soliden Ergebnissen zwischen 7.000 m² und 9.000 m² das Mittelfeld, verbuchten aber vor allem Anmietungen im kleineren und mittleren Flächensegment. Das Feld komplettieren neben Hannover und Nürnberg auch Leipzig und München, die beide eine eher verhaltene Flächennachfrage verzeichnen und somit nicht an ihre Vorjahresergebnisse herankommen. „München liegt derzeit deutlich unter seinem Fünfjahresschnitt, was nicht an der Nachfrage liegt, sondern daran, dass nicht mehr alle Händler bereit sind, das hohe Preisniveau mitzugehen. Eigentümer argumentieren hingegen, dass in München auch die höchsten Umsätze erzielt werden und beharren vielfach auf ihren Forderungen“, beschreibt Wichner die Lage an der Isar.

Spitzenmieten gehen in den mittelgroßen Städten im Schnitt um sechs Prozent zurück

Bei den Spitzenmieten im Einzelhandel kommt es über alle Einwohnerklassen hinweg zu weiteren Mietpreisminderungen. Für die zehn größten Einkaufsstädte fällt der Rückgang der Spitzenmiete im Vergleich zum Vorjahreshalbjahr mit 2,1 Prozent am geringsten aus. Vier Metropolen konnten ihre Spitzenmieten konstant halten, dazu zählen Leipzig, Nürnberg, München und Stuttgart. Für die anderen sechs Städte lagen die Reduzierungen zwischen zwei und vier Prozent. Standorte mit weniger als 100.000 Einwohnern und Städte mit 250.000 bis 500.000 Einwohnern mussten die höchsten Einbußen von im Mittel rund sechs Prozent hinnehmen. Mit einem durchschnittlichen Minus von 4,1 Prozent liegt die Einwohnerklasse zwischen 100.000 bis 250.000 im Deutschlanddurchschnitt der 66 untersuchten Städte. Für 21 Standorte außerhalb der zehn Metropolen konnten für das vergangene Jahr konstante Mieten verzeichnet werden, dazu zählen unter anderem Freiburg, Dresden und Münster.

Quelle: JLL