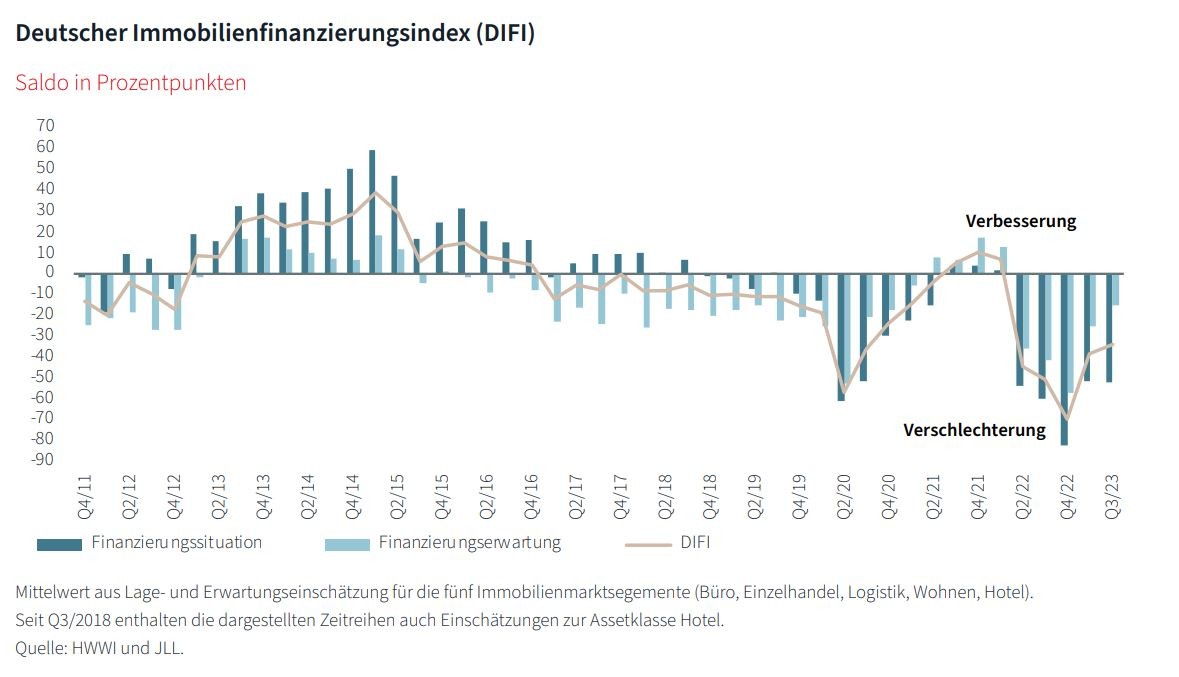

Der Deutsche Immobilienfinanzierungsindex (Difi)* hat im dritten Quartal 2023 weiter Boden gut gemacht und damit den Aufwärtstrend in diesem Jahr fortgesetzt. Im Vergleich zum Ende des ersten Halbjahres kletterte der Stimmungsindikator um 4,8 Punkte auf einen Gesamtstand von minus 33,5 Punkte. Damit liegt der Difi aktuell 36,2 Punkte höher als bei seinem Tiefstand Ende 2022. Die Verbesserung im dritten Quartal resultiert allerdings ausschließlich aus einem

weniger pessimistischen Ausblick der befragten Expertinnen und Experten auf die kommenden sechs Monate. Die aktuelle Lage am Finanzierungsmarkt wird dagegen unverändert schlecht eingeschätzt.

Der Difi bildet die Einschätzungen von Finanzierungsexperten ab. Quartalsweise werden die Lage am Kreditmarkt in den vergangenen sechs Monaten und die erwartete Entwicklung in den kommenden sechs Monaten bewertet. Der Difi berechnet sich als ungewichtetes Mittel aus den Salden der Finanzierungssituation sowie der Finanzierungserwartung aller Nutzungsarten.

Seit dem zweiten Quartal 2023 arbeitet JLL mit dem Hamburgischen WeltWirtschaftsInstitut (HWWI) zusammen. Bis zum vierten Quartal 2022 wurde der Difi in Kooperation mit dem Leibniz-Zentrum für Europäische Wirtschaftsforschung (ZEW) erstellt. Im ersten Quartal 2023 wurde der Difi nicht erhoben.

Während sich der Teilindikator zur erwarteten Entwicklung der Finanzierungsmärkte um mehr als zehn Punkte auf minus 15,1 Punkte verbessert, verharrt der Situationsindikator bei minus 51,8 Punkten. „Der Abstand von 36,7 Punkten zwischen Situation und Erwartung verdeutlicht, dass Expertinnen und Experten von einer wesentlichen Verbesserung der derzeitigen Finanzierungssituation in den kommenden Monaten ausgehen. Dabei dürfte vor allem die Aussicht auf ein Ende des aktuellen Zinserhöhungskurses der Europäischen Zentralbank eine wesentliche Rolle spielen“, kommentiert Dr. Jan Wedemeier, Senior Researcher am HWWI, das Umfrageergebnis.

Wohnen und Büro machen am meisten Punkte gut

Bei der Erwartung an die Entwicklung in den kommenden sechs Monaten haben alle Assetklassen im Vergleich zum Vorquartal zugelegt. Am deutlichsten geht es für die Nutzungsart Büro nach oben, die 18,2 Punkte gut macht. Dahinter folgen Wohnen (14,5 Punkte), Logistik (13,9 Punkte), Einzelhandel (2,7 Punkte) und Hotel (1,8 Punkte). Den stärksten Saldowert aus positiven und negativen Einschätzungen verbuchen die Sektoren Logistik (minus 6,1 Punkte) und Wohnen (minus 8,8 Punkte). Schwächer fällt das Ergebnis für Büro (minus 15,2 Punkte), Hotel (minus 18,2 Punkte) und Einzelhandel (minus 27,3 Punkte) aus.

Für Wohnen und Büro sehen die Befragten auch bei der aktuellen Finanzierungslage verbesserte Bedingungen, während für Logistik und Einzelhandel die Lage schlechter eingeschätzt wird als im zweiten Quartal dieses Jahres. Zu Hotel fällt die Expertenmeinung nahezu unverändert zum Vorquartal aus. Die Saldowerte liegen jedoch bei allen Assetklassen deutlich im Minus. Mit jeweils minus 60,6 Punkten schneiden Büro und Einzelhandel am schwächsten ab, Wohnen kommt auf minus 50 Punkte, Hotel auf 45,5 Punkte und Logistik auf minus 42,4 Punkte.

Bei allen Assetklassen erzielen die Erwartungsindikatoren Punktzahlen, die deutlich über denen der Lageindikatoren liegen. Die größte Diskrepanz zwischen gegenwärtiger und künftiger Einschätzung der Finanzierungssituation besteht mit 45,5 Punkten bei der Nutzungsart Büro. Die traditionell stärkste Assetklasse am deutschen Investmentmarkt sieht sich zahlreichen Unwägbarkeiten mit einer Mischung aus strukturellen und konjunkturellen Herausforderungen ausgesetzt. Die Rückkehr der Mitarbeiter ins Büro läuft bei vielen Unternehmen nur schleppend, gegenüber der Zeit vor Corona liegt die „Return to Office“-Rate in den sieben größten Büromärkten in Deutschland laut einer JLL-Umfrage bei aktuell 79 Prozent. „Das bedeutet im Umkehrschluss, dass möglicherweise mehr als 20 Prozent der vorhandenen Bürofläche zur Disposition stehen“, erklärt Helge Scheunemann, Head of Research JLL Germany.

Projektentwickler kämpfen mit Problemen bei der Finanzierung

Die veränderten Rahmenbedingungen mit deutlich gestiegenen Baukosten und Zinsen treffen insbesondere Projektentwickler, die Bauvorhaben stoppen müssen und kaum noch neue Projekte initiieren können. „Es gibt generell Liquidität für Projektentwickler, jedoch erfüllen die vorhandenen Projekte nur noch selten die Anforderungen der Finanzierer. In der Regel ist der Exit zu schwach und die Baukosten zu hoch – da kann niemand einen vernünftigen Businessplan auf die Beine stellen“, sagt Timo Wagner, Team Leader Debt Advisory JLL Germany.

Die befragten Finanzexperten sehen bei den Nutzungsarten Einzelhandel und Hotel die derzeit größten Probleme bei der Projektfinanzierung, gefolgt von Büroimmobilien. Bei der Assetklasse Wohnen ergibt sich ein stärker zweigeteiltes Bild. Knapp die Hälfte der Befragten sehen auf Projektentwickler große bis sehr große Herausforderungen zukommen, ein Drittel hingegen nur geringe bis sehr geringe.

Projektentwickler von Logistikimmobilien sollten dagegen mit der Finanzierung aktuell weniger Probleme haben. Hier bewerten die Befragten die Finanzierungshürden als überwiegend gering oder sehr gering. „Diese Einschätzungen decken sich mit der Renditeentwicklung auf dem Immobilienmarkt“, sagt Scheunemann. So sind die Spitzenrenditen für Büroimmobilien seit etwa einem Jahr recht deutlich gestiegen, während für Logistikimmobilien der Renditeanstieg wesentlich kleiner ausfiel. „Das führt dazu, dass zu Beginn des dritten Quartals 2023 in den sieben Immobilienhochburgen die durchschnittliche Spitzenrendite für Logistik erstmals unter dem Mittelwert für Büro notiert und damit der Logistikimmobilie ein geringeres Risiko beigemessen wird als der Investition in eine Büroimmobilie“, erläutert Scheunemann.

Finanzierungsanfragen müssen auf die Bedürfnisse der Banken abgestimmt werden

Neben der grundsätzlichen Bereitschaft der Banken, Projektentwicklungen zu finanzieren, ist für die Entwickler ausschlaggebend, in welchem Umfang die Banken dazu bereit sind. Laut Expertenmeinung sind mehrere Parameter ausschlaggebend, wie hoch der Beleihungsauslauf (Loan-to-Cost, LTC) ausfällt. Einen starken Einfluss üben demnach die Zinsentwicklung, der Standort des Projekts sowie die Vorvermietungsquote und die Bonität des Projektentwicklers aus. Weniger ins Gewicht fallen dagegen die Kreditmarge und die Ausstattung des Projekts.

„Wichtig ist, dass die Finanzierungsanfrage einerseits auf die Vergaberichtlinien der Banken abgestimmt sein muss. Andererseits muss die Aufbereitung stärker ins Detail gehen. Darlehensnehmer müssen in Szenarien denken und sich intensiv mit den Standorten der Immobilien auseinandersetzen“, betont Wagner. Und sie sollten deutlich mehr potenzielle Kreditgeber ansprechen: „Waren früher drei bis fünf Banken ausreichend, um eine Kreditgenehmigung zu ergattern, sind jetzt eher 30 bis 40 notwendig. Die Finanzierung funktioniert in der aktuellen Marktlage eben nicht mehr einfach so nebenbei.“

Quelle: JLL