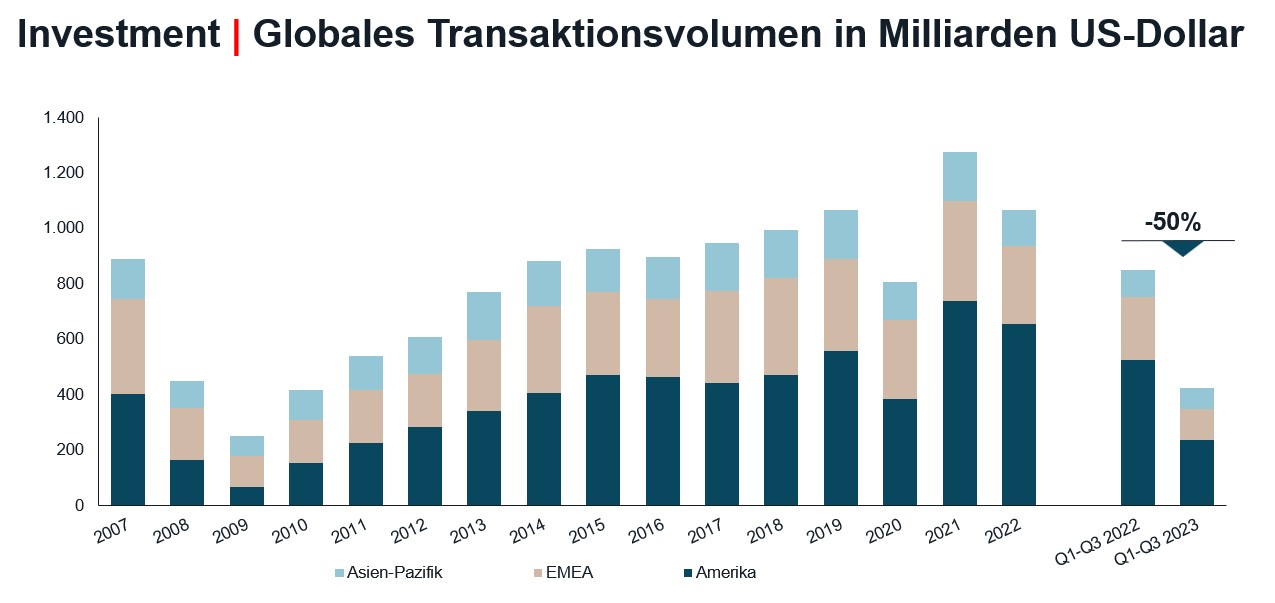

In einem herausfordernden Umfeld haben die Immobilienmärkte weltweit 2023 einen deutlichen Rückgang des Transaktionsvolumens hinnehmen müssen. Nach den ersten drei Quartalen lag das Gesamttransaktionsvolumen[1] bei 423 Milliarden USD – im vergangenen Jahr hatte der Markt zum gleichen Zeitpunkt noch einen Umsatz von 851 Milliarden USD verbucht. Das entspricht einem Rückgang von rund 50 Prozent. Es ist der niedrigste Wert seit mehr als einem Jahrzehnt. Das dritte Quartal 2023 konnte nur noch 131 Milliarden USD beisteuern und lag damit 46 Prozent unter dem Vorjahreswert. Unterdessen spürten auch die Bürovermietungsmärkte die nachlassende Konjunktur, was sich in einem niedrigeren Flächenumsatz und in steigenden Leerstandsquoten widerspiegelte.

Hela Hinrichs, Senior Director EMEA Research & Strategy JLL, analysiert: „In vergangenen Jahren des konstanten Wachstums hatte der globale Investmentmarkt für Immobilien die Marke von einer Billion USD souverän angesteuert. In diesem Jahr sind die Ziele hingegen deutlich niedriger gesteckt. Zwar wird die Marke von 500 Milliarden USD aller Voraussicht nach überschritten, doch von der Dynamik der vergangenen Jahre ist derzeit weltweit wenig zu spüren.“

Amerika ist trotz größtem Rücksetzer der dynamischste Investmentmarkt

Den stärksten Rückgang des Transaktionsvolumens verbuchte die Region Amerika mit einem Minus von 55 Prozent. Dennoch ist dieser Markt mit 237 Milliarden USD, nach 526 Milliarden USD im Vorjahr, weiterhin mit großem Abstand die dominante Weltregion. So wurden hier im dritten Quartal insgesamt 75 Milliarden USD investiert, was gut 52 Prozent weniger ist als im Vorjahr. Ein Grund: Nach wie vor brauchen Transaktionsprozesse deutlich länger als in den vergangenen Jahren, was auf das volatile Finanzierungumfeld zurückzuführen ist. Höhere Zinsen für Staatsanleihen und weiter gestiegene Spitzenrenditen wirken sich ebenso negativ auf die Anlegerstimmung aus.

Ebenfalls gut die Hälfte des Vorjahresvolumens verlor die Region EMEA mit Europa, Afrika und dem Mittleren Osten. Nach drei Quartalen beläuft sich das Transaktionsvolumen auf 111 Milliarden USD nach 226 Milliarden USD im Vorjahr. „Mit nur noch 35 Milliarden USD im dritten Quartal ist die erhoffte Marktbelebung ausgeblieben und mit einer Jahresendrallye rechnen nur die allerwenigsten Marktteilnehmer. Das Transaktionsvolumen ist damit in der EMEA-Region das siebte Quartal in Folge rückläufig“, sagt Hinrichs.

[1] Die Zahlen im Report Global Real Estate Perspective berücksichtigen Transaktionen in einer Größenordnung ab 5 Mio. USD in den Assetklassen Büro, Mehrfamilienhäuser, Einzelhandel, Hotel, Logistik- und Industrieimmobilien sowie gemischten Nutzungen, Health Care und alternativen Sektoren.

Nicht enthalten sind Transaktionen auf Unternehmensebene sowie Projekt- und Grundstücksverkäufe.

Vergleichsweise mild fiel hingegen der Rückgang in der nach Transaktionsvolumen kleinsten Region Asien-Pazifik, kurz APAC, aus. Um 24 Prozent ging es von 98 Milliarden USD auf 75 Milliarden USD in den ersten neun Monaten zurück. Die Investitionstätigkeit im asiatisch-pazifischen Raum schwächte sich im dritten Quartal auf 21 Milliarden USD ab, was einem Rückgang von 22 Prozent im Jahresvergleich entspricht. Allerdings zeigt

sich die Region äußerst heterogen. So verließ beispielsweise China das Tal des Vorjahres und legte im Jahresvergleich um 43 Prozent zu, wobei hauptsächlich inländische Investoren und Unternehmen die Marktlage nutzten. Auch Japan verzeichnete dank inländischer Investitionen im Jahresvergleich ein Zuwachs um 29 Prozent. Genau das Gegenteil erlebten Australien und Südkorea, deren Transaktionsvolumina im Jahresvergleich um 47 Prozent beziehungsweise 35 Prozent einbrachen. Neben deutlich gestiegenen Finanzierungskosten waren es die Inflationssorgen in Australien und die anhaltende Liquiditätsprobleme der Pensionsfonds in Südkorea, die den jeweiligen Markt ausbremsten.

EMEA-Region führt das Feld bei den grenzüberschreitenden Investitionen an

Das globale Transaktionsvolumen, das über Ländergrenzen hinweg investiert wurde, ist im Jahresvergleich um 56 Prozent auf knapp 68 Milliarden USD zurückgegangen. Wie bereits im Vorjahr entfielen die meisten grenzüberschreitenden Investitionen auf die EMEA-Region. Mit knapp 31 Milliarden USD wurden hier fast die Hälfte der grenzüberschreitenden Investitionen umgesetzt. Dabei waren es vor allem Akteure aus der EMEA-Region selbst, die mit 20,5 Milliarden USD den Löwenanteil ausmachten. Aus Amerika kamen knapp 3,7 Milliarden USD, aus Asien-Pazifik weitere 1,16 Milliarden USD hinzu. Globale Akteure und Fonds investierten von Januar bis September 5,66 Milliarden US-Dollar in der EMEA-Region.

Asien-Pazifik verbuchte 19,9 Milliarden USD grenzüberschreitender Investitionen, wobei das Feld der Herkunftsregionen recht ausgeglichen war: Mit 6,28 Milliarden USD wird es von Asien-Pazifik angeführt, dahinter folgen, EMEA (5,05 Milliarden USD), Amerika (4,35 Milliarden USD) und globale Akteure (4,22 Milliarden USD). In Amerika wurden insgesamt 17,9 Milliarden USD von ausländischen Anlegern investiert – mit einem Volumen von 9,2 Milliarden USD waren hier Investoren aus der EMEA-Region die stärkste Gruppe.

US-Städte Los Angeles und New York dominieren bei den Direktinvestitionen

In der Rangliste der Städte mit den größten Direktinvestments dominieren die US-Metropolen in den ersten drei Quartalen 2023: Unter den Top 20 finden sich 13 US-Großstädte. An der Spitze steht erneut Los Angeles mit 17 Milliarden USD vor New York mit 13 Milliarden USD. Im inneramerikanischen Wettbewerb folgen Dallas/Fort Worth mit elf Milliarden USD auf Rang fünf und Washington D.C. mit 7,5 Milliarden USD auf dem siebten Rang. Auch Boston schafft es mit 7,4 Milliarden USD in die Top Ten.

Die US-Phalanx wird in den Top Ten durch Paris und Tokio durchbrochen. Die französische Hauptstadt rangiert mit einem Transaktionsvolumen von 11,6 Milliarden USD auf Rang vier, direkt dahinter folgt Tokio mit 11,4 Milliarden USD. Auf Platz sechs folgt London mit 9,8 Milliarden USD. Schanghai mit 7,4 Milliarden USD auf Rang acht und Seoul mit 7,3 Milliarden USD auf Rang zehn komplettieren die Top Ten.

Wohnen behauptet sich erneut als Spitzenreiter unter den Assetklassen

Erneut war der Bereich Living gemessen am Transaktionsvolumen mit einem Anteil von 27 Prozent die stärkste Assetklasse. Allerdings fiel bei ihr der Rückgang von 275 Milliarden US-Dollar auf 115 Milliarden US-Dollar und damit minus 58 Prozent auch am stärksten aus. „Im Bereich Living sehen wir einen weltweiten Trend zu Immobilien, die auf die jeweilige Lebensphase spezialisiert sind. Starke demografische Faktoren und die Unsicherheit an den globalen Anlagemärkten begünstigen alternative Wohnformen mit vergleichsweise höheren Renditen, wie auf Studenten zugeschnittenes oder auch betreutes Wohnen im Gesundheitswesen. Investoren legen einen zunehmend größeren Anteil ihres Kapitals in diesen Unterkategorien an“, erläutert Hinrichs.

Auf Rang zwei schob sich im Jahresverlauf 2023 die Assetklasse Industrie und Logistik mit einem globalen Transaktionsvolumen von 100 Milliarden USD und einem Marktanteil von 24 Prozent. Das ist zwar ein Rückgang um 40 Prozent, neben Living ist es aber die einzige Assetklasse, die es in den ersten drei Quartalen in den dreistelligen Milliardenbereich schaffte. „Die Aktivität im Logistiksektor hat sich im dritten Quartal in Nordamerika und Europa weiter abgeschwächt, da die Mieter ihre Portfolios neu bewertet haben und langfristige Entscheidung zunächst genauer prüfen. Die Nachfrage war in der asiatisch-pazifischen Region relativ robust, da neue Angebote auf den Markt kamen, Transaktionen abgeschlossen wurden und so das Volumen über das Vorjahresniveau hinaus steigerten“, sagt Hinrichs. Zugleich erreichte der Bau von Logistikimmobilien in Nordamerika und der asiatisch-pazifischen Region Rekordniveaus. Aufgrund steigender Bau- und Finanzierungskosten nimmt die Anzahl der Baustarts jedoch ab. Die Mieten steigen derweil zwar weltweit weiter an, allerdings mit geringerer Geschwindigkeit als in den vergangenen beiden Jahren.

Nur noch auf Platz drei mit 88 Milliarden USD und einem Marktanteil von 21 Prozent rangieren die Büromärkte. Nach 202 Milliarden USD im Vorjahr ist das ein Rückgang von 56 Prozent und spiegelt damit die Unsicherheiten in diesem Sektor bezüglich hybrider Arbeitsstrukturen wider. „Während die Bürobelegung in Asien nach der Pandemie wieder sehr hoch war, beobachten wir, dass große US-Firmen ihre Mitarbeiter aktiv ins Büro zurückholen und die Frage nach der Zukunft des Büros so eindeutig beantworten. In Europa ist zugleich der Trend zu hochqualitativen Flächen in zentralen Lagen nicht zu übersehen“, sagt Hinrichs.

Ernüchterung herrscht derweil beim Einzelhandelssektor. Wurde vor einem Jahr noch ein Plus von 34 Prozent verzeichnet, ging es jetzt wieder um 46 Prozent in die andere Richtung auf ein Gesamtvolumen von knapp 62 Milliarden USD und 15 Prozent Marktanteil. Dennoch gibt es Grund zu Optimismus: Die Kundenfrequenz und der Umsatz der Einzelhändler haben in vielen führenden Einzelhandelsstandorten weltweit weiter zugenommen, unterstützt durch die Erholung im internationalen Reiseverkehr und den nachlassenden, aber dennoch widerstandsfähigen Arbeitsmärkten. Die Stimmung verbesserte sich im dritten Quartal in vielen Ländern in der asiatisch-pazifischen Region aufgrund des erhöhten Tourismus, was auch zu einer Erholung der Kundenfrequenz auf das Niveau vor der Pandemie in mehreren europäischen Märkten beitrug.

In den anderen Immobilienmarktsektoren führen Hotels mit 31 Milliarden USD (minus 35 Prozent) das Feld vor Healthcare mit 18 Milliarden USD (minus 43 Prozent) an.

Globaler Bürovermietungsmarkt konstant auf niedrigerem Niveau

Die globalen Bürovermietungsmärkte folgten – wenn auch abgeschwächt – dem Trend der Investmentmärkte und mussten Einbußen hinnehmen. Insgesamt wurden in den ersten drei Quartalen dieses Jahres 23,4 Millionen m² Bürofläche weltweit angemietet. Im vergangenen Jahr waren es im gleichen Zeitraum noch 26,7 Millionen m² gewesen. Dabei zeigten sich die Vermietungsaktivitäten im Jahresverlauf vergleichsweise konstant: Den höchsten Umsatz gab es mit acht Millionen m² zwischen April und Juni, unwesentlich weniger Fläche wurde im dritten Quartal mit 7,96 Millionen vermietet. Für das erste Quartal steht ein Umsatz von knapp 7,5 Millionen m² in den Büchern.

Mit großem Abstand umsatzstärkste Region war der amerikanische Kontinent mit rund 11,2 Millionen m² vor EMEA mit 6,2 Millionen m² und der Region Asien-Pazifik mit knapp sechs Millionen m². „Während Amerika mit 1,85 Millionen m² und EMEA mit 1,5 Millionen m² spürbare Einbußen hinnehmen mussten, stieg der Flächenumsatz in APAC um rund 0,2 Millionen m²“, erklärt Hela Hinrichs.

Büroleerstand bleibt in EMEA auf konstant gesundem Niveau

Die weltweite Leerstandsquote ist binnen eines Jahres deutlich gestiegen – um insgesamt 140 Basispunkte auf jetzt 15,9 Prozent. Besonders drastisch wirkten sich die wirtschaftlichen Herausforderungen in den vergangenen vier Quartalen auf den Markt in Nordamerika aus, wo die Quote von 18,7 Prozent auf aktuell 20,5 Prozent zulegte – ein Plus von 180 Basispunkten. Auch die Region Asien-Pazifik bekam die Turbulenzen zu spüren und legte um rund 100 Basispunkte von 14,2 Prozent auf 15,2 Prozent zu. Vergleichsweise mild war hingegen die Entwicklung in der EMEA-Region, wo die Leerstandsquote trotz zahlreicher Fertigstellungen von 7,2 Prozent auf 7,8 Prozent „nur“ um 60 Basispunkte anstieg.

Entsprechend verbuchten viele US-Metropolen einen weiteren Anstieg ihrer bereits hohen Leerstandsquoten: Binnen eines Jahres stieg der Wert in San Francisco von 24,1 Prozent auf aktuell 30,4 Prozent und liegt damit klar an der Spitze. Dahinter folgen Dallas (von 23 Prozent auf 23,9 Prozent), Atlanta (von 21 Prozent auf 23 Prozent) und der US-Hauptstadt Washington D.C. (von 20,7 Prozent auf 21,2 Prozent). Auch das australische Sydney registrierte mit 16,6 Prozent einen höheren Leerstand als vor einem Jahr, als der Wert bei 14,7 Prozent fast auf dem asiatisch-pazifischen Schnitt lag. Die asiatischen Metropolen Peking (11,1 Prozent), Singapur (6,1 Prozent), Tokio (4,7 Prozent) und Seoul (zwei Prozent) liegen deutlich darunter.

Die europäischen Städte präsentieren sich erneut heterogen. Hier verbucht das schwedische Stockholm mit 11,6 Prozent den höchsten Wert vor London (9,6 Prozent), Paris (8,3 Prozent), Amsterdam (6,7 Prozent) und Berlin mit fünf Prozent.

Das weltweit schwache Wirtschaftswachstum, die hohe Inflation in vielen Ländern und steigende Zinsen haben unterdessen das Feld der Büroentwicklungen massiv beeinflusst: War JLL im vergangenen Jahr noch von einem neuen Fertigstellungsrekord von 18,8 Millionen m² im aktuellen Jahr ausgegangen, liegt die Prognose für das Gesamtjahr 2023 nun nur noch bei 16,7 Millionen m². Die meiste Fläche wird dabei in der Region Asien-Pazifik mit knapp 6,8 Millionen m² fertiggestellt, Amerika folgt mit 5,2 Millionen m² und die Region EMEA kommt auf 4,7 Millionen m². „Viele Projekte haben sich vor dem Hintergrund gestiegener Baukosten verzögert, andere wurden ausgesetzt oder mittelfristig abgesagt, sodass wir davon ausgehen, dass das diesjährige Gesamtvolumen im kommenden Jahr knapp übertroffen wird, ehe das Fertigstellungsvolumen ab 2025 um mehrere Millionen m² zurückgehen wird“, prognostiziert Hinrichs.

Derweil zeigt sich, dass die effektiven Nettomieten trotz des rückläufigen Büroflächenumsatzes vor allem in der Region EMEA weiter steigen. Ebenso in einigen amerikanischen und asiatischen Städten. Den größten Zuwachs im Jahresvergleich verzeichnete Südkoreas Hauptstadt Seoul (plus 14,7 Prozent), vor Amsterdam (plus 10,1 Prozent) und Boston (plus 9,7 Prozent). Frankfurt repräsentiert Deutschland mit plus 3,7 Prozent und Berlin ist mit plus 2,5 Prozent vertreten.

Teils deutliche Rückgänge mussten einige asiatische und amerikanische Metropolen verkraften: Trotz seines hohen Leerstands vergleichsweise glimpflich davon kam San Francisco mit minus drei Prozent. Peking (minus 3,1 Prozent), Schanghai (minus 3,5 Prozent) und Tokio (minus 4,5 Prozent) verzeichneten stärkere Effekte. Besonders stark waren Los Angeles (minus 6,3 Prozent), Toronto (minus 6,5 Prozent) und Hongkong (minus 9,6 Prozent) betroffen. „Die hohe Nachfrage nach guten Büroflächen in zentralen Lagen und die vor allem an diesen Standorten geringen Leerstände haben in Europa in den meisten Städten zu weiter steigenden Spitzenmieten geführt. Rückgänge waren im Jahresvergleich nicht zu verzeichnen“, ordnet Hela Hinrichs die Entwicklung ein.

Quelle: JLL