Der Investmentmarkt für Pflegeheime, Seniorenimmobilien und Kliniken hat mit einer akuten Abschlussflaute zu kämpfen. Mit 39 Transaktionen wurden 2023 weniger als halb so viele Gesundheitsimmobilien gekauft wie im Vorjahr (89). Lediglich 54 Immobilien wurden dabei gehandelt, 2022 waren es noch 128 Objekte gewesen. Damit bewegt sich der Investmentmarkt in diesem Immobiliensegment auf dem Niveau von 2015, als in 40 Transaktionen 54 Immobilien den Eigentümer wechselten.

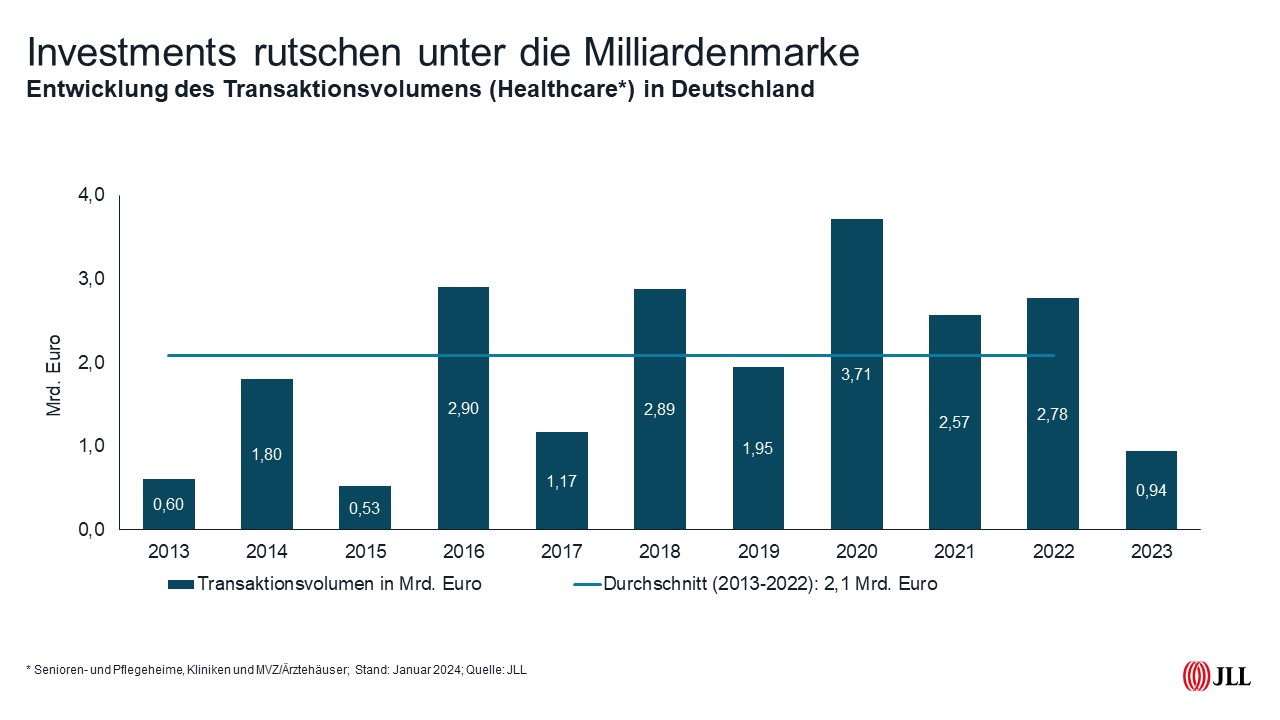

Die Abschlussflaute macht sich auch beim Transaktionsvolumen bemerkbar. Mit rund 940 Millionen Euro wurde der Vorjahreswert von 2,78 Milliarden Euro um 66 Prozent verfehlt und erstmals seit 2015 die Milliarden-Euro-Marke unterschritten. Insbesondere fehlten großvolumige Abschlüsse. Auf der Käuferseite dominierten Asset-Manager mit einem Anteil von zwei Dritteln.

Auch im vierten Quartal ist eine Trendumkehr ausgeblieben: Mit einem Abschlussvolumen von rund 120 Millionen Euro war es sogar das schwächste Quartal 2023. „Im vergangenen Jahr sind viele Betreiber von Pflegeheimen in Schieflage geraten und mussten Insolvenz anmelden. Das hat die Investoren verunsichert“, sagt Peter Tölzel, Team Leader Healthcare Investment JLL Germany.

Kostensteigerungen „aus allen Ecken“ hätten die Betreibergesellschaften unter Druck gesetzt. „Einige konnten das mit ihren Rücklagen abfedern, es haben aber auch welche versucht, im Zuge der Insolvenzanmeldung die Pachten zu reduzieren. Das hat nicht gerade dazu geführt, dass bei Investoren das Vertrauen in die Assetklasse gestiegen ist. Obwohl die Demografie die Nachfrage nach Pflegeplätzen stützt, werden Pflegeheime zurzeit von Investoren gemieden.“

Auch Kliniken und medizinische Versorgungszentren finden zurzeit nur selten einen passenden Käufer. Zusammen kommen beide Segmente auf einen Anteil am Transaktionsvolumen von lediglich sieben Prozent, im Vorjahr waren es noch 27 Prozent gewesen. Etwas besser sei die Stimmung im Segment betreutes Wohnen. „Das ist aber sehr von der Lage abhängig. Wird es zu ländlich, funktioniert es schon nicht mehr“, sagt Tölzel.

Verkäufer reduzieren ihre Preisvorstellungen

Insgesamt stellt er ein deutlich gesunkenes Preisniveau fest – auch beim betreuten Wohnen. Die Akzeptanz niedrigerer Preise sei bei den Verkäufern größer geworden. „Eigentümer sind zunehmend bereit, wieder zu deutlich gestiegenen Renditen zu verkaufen. Die Preisschere wird sich 2024 schließen“, gibt sich Tölzel zuversichtlich. Zudem könnten Käufer durch die Beruhigung an der Zinsfront ihre Investitionen zuverlässiger kalkulieren. Für dieses Jahr rechnet Tölzel deshalb damit, dass etwas mehr Transaktionen zustande kommen werden als im Vorjahr. „An Produkt mangelt es jedenfalls nicht. Mehrere Portfolios mit zusammen rund 130 Immobilien befinden sich bereits in der Vermarktung und es dürften noch ein paar weitere auf den Markt kommen.“

Asset-Manager müssen Kapitalgeber überzeugen

Letztlich werde es jedoch darauf ankommen, ob es den Asset-Managern auch gelingt, das Kapital für ihre Investments zu mobilisieren. „Bei den Institutionellen Investoren sind einige dabei, die zurzeit eher deinvestieren wollen als weiter zu kaufen. Da ist also Überzeugungsarbeit gefragt.“

Was dem Markt jedoch vor allem fehlt, ist ausländisches Kapital, das in der Vergangenheit häufig Großtransaktionen gestemmt hat, sich aber in Krisenphasen traditionell auf die jeweiligen Heimatmärkte fokussiert. „Große Portfoliodeals dürften es deswegen in diesem Jahr schwer haben“, weiß Tölzel.

Quelle: JLL