Prof. em. Dr. oec. Dr. h.c. Hanspeter Gondring FRICS, Wissenschaftlicher Leiter ADI Akademie der Immobilienwirtschaft GmbH „Exzellenzpartner für lebenslanges Lernen in der Immobilienwirtschaft!“

Ein Blick in den „Blätterwald“, Beiträge in den sozialen Medien oder so manche populärwissenschaftliche Veröffentlichung erwecken den Eindruck, die Talsohle der Immobilienkonjunktur sei durchschritten und es gäbe Hoffnung auf einen baldigen Aufschwung. Zusammengefasst: „MIPIM beginnt mit vorsichtigem Optimismus“ (IZ, 11.3.2025). Als Argumente dafür werden angeführt, z. B. die Aufhellung des Investitionsklimas, die Milliardeninvestitionen in die Infrastruktur der kommenden Regierung in den nächsten Jahren, das steigende Transaktionsvolumen oder die Hoffnung auf sinkende Zinsen.Hier stellt sich die Frage, ob solche Argumente diese Hoffnungen auf „bessere Zeiten“ rechtfertigen oder ob es sich eher um kurzfristige „Strohfeuer“ handelt.

Grundsätzlich gilt, dass die aktuelle Weltkonjunktur einem nicht-linearen, dynamischen Geschehen gleicht, was bedeutet, dass kleine Änderungen große Auswirkungen haben können, sich einzelne Aktionen (wie z. B. Einführung von Schutzzöllen, oder das Aufbrechen des NATO-Bündnisses, oder das Aufflackern regionaler Konflikte) gegenseitig beeinflussen und unberechenbare Rückkopplungseffekte auslösen, sich Emergenzen (spontane Ereignisse, Entwicklungen) bilden, die aus dem Bekannten nicht vorhersehbar sind.

Daher haben Vorhersagen heute generell eine geringere Eintrittswahrscheinlichkeit als Vorhersagen in Zeiten stabiler und weniger dynamischer „Zeiten“. So müssen Forschungsinstitute fortlaufend ihre Prognosen korrigieren, d. h. Prognosen haben heute eine Halbwertzeit von 6 bis 12 Wochen.

Vor diesem Hintergrund werden in der nachfolgenden Analyse diskretionäre Marktreaktionen wie die marginalen Veränderungen der Bauzinsen, der Immobilienpreise, der Transaktionsvolumina oder das Konsum- und Investitionsklima mehr oder weniger ausgeblendet. Stattdessen liegt der Fokus der Analyse auf den etwas stabileren „langen Wellen“.

Die Immobilienkonjunktur ist Teil der makroökonomischen Gesamtkonjunktur

Die Immobilienkonjunktur ist kein Solitär, sondern sie ist in den gesamtwirtschaftlichen Konjunkturzyklus eingebettet, wenngleich der Immobilienzyklus nachlaufend ist, d. h. er folgt der Wellenbewegung des Gesamtzyklus mit einer Verzögerung von etwa 12 bis 18 Monaten.

Ein einfaches Beispiel verdeutlicht diese Wirkungsverzögerung: Wenn heute ein Bauantrag gestellt wird, dauert es im Durchschnitt 12 Monate bis zur Genehmigung und noch einmal einige Monate bis zum Baubeginn, d. h. das Antragsvolumen ist i. d. R. mit der Gesamtkonjunktur gleichlaufend, während das tatsächliche Bauvolumen nachlaufend ist.

Der makroökonomische Konjunkturzyklus bis 2030

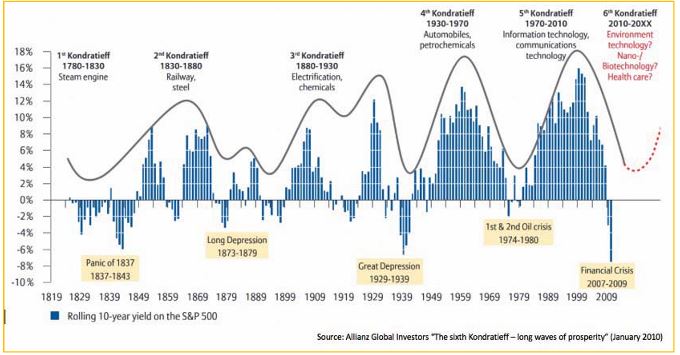

1. Kondratieff-Zyklus

N. Kondratieff beschrieb in den 1920er Jahren einen Wellenzyklus von 50 bis 60 Jahren, der durch technische Basisinnovationen wie die Dampfmaschine, die Eisenbahn, die Elektrifizierung, die Petrochemie und letztlich durch Informations- und Kommunikationstechnologie ausgelöst wurde (siehe Chart unten).

Darauf aufbauend hat Schumpeter in seinen Werken (früh 1911, später 1942) die Innovation als treibende Kraft in den globalen Kondratieff-Zyklen hervorgehoben, indem den Innovationen die Kraft der „schöpferischen Zerstörung“ innewohnt, d. h. alte Strukturen werden zerstört und durch neue ersetzt. Unternehmen müssen sich anpassen oder sie verschwinden vom Markt!

Wenn auch die Theorie der „langen Wellen“ wissenschaftlich wegen der fehlenden mathematischen Exaktheit der Vorhersage kritisiert wird, so lässt sie mit großer Wahrscheinlichkeit die Schlussfolgerung zu, dass sich die Wirtschaft aktuell in einer längeren Abschwungsphase des 5. Konjunkturzyklus befindet (Jahre der Rezession) und weder Health Care, Biotechnologie noch Green Economy Basisinnovationen für den 6. Kondratieff-Zyklus sein werden (die Basisinnovation für den 6. Zyklus wird sich erst in einigen Jahren zeigen).

Vor diesem Hintergrund wird global bis 2030 wahrscheinlich eher mit einer rezessiven Wirtschaftsentwicklung zu rechnen sein. National oder zeitlich begrenzt konjunkturelle Auf- und Abschwünge ändern daran nichts; sie ergeben sich durch das normale „Atmen der Märkte“, ohne aber die Kraft zu haben, einen dauerhaften Wachstumsimpuls auszulösen.

Fazit:

Die Weltkonjunktur befindet sich aktuell und wahrscheinlich in den nächsten Jahren in der Übergangsphase vom 5. zum 6. Kondratieff-Zyklus, d. h. in einer rezessiven bzw. schwachen Wachstumsphase.

2. Makroökonomische Fundamentaldaten für Deutschland

Wirtschaftswachstum (Bruttoinlandsprodukt):

Das Wirtschaftswachstum hat einen U-förmigen Verlauf und das BIP-Wachstum (gemessen als Änderung in Prozent zum jeweiligen Vorjahr) bewegt sich entlang des „Bodens“ der U-Kurve, die wahrscheinlich erst 2028/2029 in einer Aufwärtsbewegung diesen Boden verlassen wird.

Konkret wird sich das BIP-Wachstum mit großer Wahrscheinlichkeit bis mindestens 2026 zwischen Null und +0,5 % bewegen. Die Prognosen der Forschungsinstitute liegen derzeit zwischen +0,3 und +1,3 % (aber mit der Tendenz eher nach unten; RWI hat am 13.03.2025 seine Prognosen bereits nach unten korrigiert).

Die meisten Prognosen „gehen von den Annahmen aus, dass sich die gesamtwirtschaftliche Unsicherheit nach der Regierungsbildung allmählich verringert, der Welthandel 2025 leicht wächst und die Rohöl- und Gaspreise moderat sinken. Zudem wird erwartet, dass die Europäische Zentralbank ihre Zinssenkungen fortsetzt. Sollten politische Unsicherheiten oder handelspolitische Spannungen anhalten, könnte sich die wirtschaftliche Erholung weiter verzögern.“ (Mitteilung RWI, 13.3.2025)

Das sind sehr viele „Wenns“, was eher für die zentrale These dieser Analyse spricht, dass ein stabiles Wirtschaftswachstum frühestens erst in 2 bis 3 Jahren zu erwarten ist.

Staatsinvestitionen durch faktische Aufhebung der Schuldenbremse:

Die Schuldenbremse ist ein Element neoklassischer Wirtschaftspolitik („der Staat darf nicht mehr ausgeben als er einnimmt“). Zur Erinnerung: die Deflationspolitik von Brüning und Papen am Ende der Weimarer Republik hat die damalige Wirtschaftskrise noch weiter verstärkt. Daraufhin hat J.M. Keynes in den 1930er Jahren die Lehre von der antizyklischen Fiskalpolitik entwickelt, wonach der Staat gerade in Zeiten einer Rezession seine kreditfinanzierten Investitionen deutlich erhöhen muss. Die dadurch ausgelösten Multiplikator- und Akzelerator-Effekte kurbeln schließlich das Wirtschaftswachstum an (Keynesianismus). Es ist zu erwarten, dass sowohl die EU als auch die neue Bundesregierung der keynesianischen „Forderung“ nach Staatsverschuldung und Staatsinvestitionen nachkommen werden.

Die Friedensdividende und damit die Finanzierung des Sozialstaates der Merkel-Ära ist aufgebraucht, und die Wirtschaft benötigt jetzt dieses avisierte Investitionsvolumen von rund 1 Billion Euro (500 Mrd. Infrastruktur plus 500 Mrd. Verteidigung). Die Multiplikator- und Akzelerationseffekte führen zu mehr Wirtschaftswachstum, wenn auch bedingt durch die Time lags mit zwei bis drei Jahren Verzögerung.

Auch wenn es keine abschließende wissenschaftliche Untersuchung über den Zusammenhang zwischen Erhöhung der kreditfinanzierten Investitionsprogramme des Staates einerseits und einem Wirtschaftswachstum andererseits gibt, so lässt sich mit Bestimmtheit feststellen, dass nur produktive Ausgaben des Staates wachstumsfördernd wirken.

Produktive Staatsausgaben sind diejenigen Ausgaben, die die Produktivität des Human- und des Sachkapitals erhöhen (Bildung, Forschung, Infrastruktur wie Straßen, Breitbandnetze, Informations- und Kommunikationstechnologie usw.), während konsumtive Ausgaben (laufende Kosten für öffentliche Einrichtungen und Bedienstete, Sozialleistungen wie Arbeitslosengeld, Renten, Sozialhilfe, Subventionen usw.) kaum Auswirkungen auf das Wirtschaftswachstum haben.

Aufgrund neuerer empirischer Untersuchungen, wie die von Ilzetzki und Mendoza et al. (2013), könnte der Wachstumseffekt des geplanten Milliarden-Programms der zukünftigen Bundesregierung Wachstumsschübe zwischen 0,5 und 1,0 Prozentpunkte auslösen. Der Effekt ist umso höher, je höher der Anteil der produktiven Verwendung des zusätzlichen Ausgabepakets ist.

1. Zinsentwicklung:

Die Kerninflation lag im Februar 2025 immer noch bei 2,6 % und die Inflationsgefahr ist noch lange nicht überwunden. Gleichwohl senkt die EZB den Leitzins ab 12. März 2025 auf 2,5 % und den Hauptrefinanzierungszinssatz auf 2,65 %. Es ist richtig, dass sich die Inflation der 2 %-Marke nähert, aber die Gründe für die Leitzinssätze sind eher politisches Kalkül.

Zum einen sollen niedrige Kreditzinsen private Investitionen erleichtern und zum anderen soll die Zinsbelastung für die Staatsverschuldung gemindert werden. Auswirkungen – wenn auch die Hoffnungen groß sind – hat das auf die Hypothekenzinsen keine. Für die Banken steigen einerseits die Risikoprämien für Kredite sowie andererseits die Zinsen für risikolose Anlagemöglichkeiten auf dem Anleihemarkt.

Es ist eher mit steigenden als mit fallenden Hypothekenzinsen zu rechnen. Der Hypothekenzinssatz wird sich weiter stabil seitwärts zwischen 3,5 % und 4,5 % mit 10-jähriger Bindungsfrist bewegen. Zudem wäre nicht zu erwarten, dass die Kreditnachfrage für den Wohnungsbau/Wohnungskauf auch bei Kreditzinsen deutlich unter 3,0 % ansteigen würde, weil hohe Baupreise, hohe Anschaffungskosten, hohe Kaufpreise und hoher EK-Anteil für die meisten unüberwindbare Marktwiderstände sind.

2. Insolvenzwelle:

Die Wirtschaftsauskunftei Creditreform rechnet im Jahr 2024 mit 22.000 und für 2025 mit über 30.000 Insolvenzen, was die höchste Zahl seit 2009 wäre. Gründe hierfür sind der Umbau der Schlüsselindustrien und die radikalen Veränderungen in den einzelnen Märkten sowie die schwächelnde Konjunktur.

Im Jahr 2024 meldeten über 2.000 Unternehmen im Bau und Gebäude Insolvenz, und in 2025 wird damit gerechnet, dass die Zahl auf über 2.500 steigen wird. Gerade für Investoren, die vor Jahren „teuer“ investiert haben, gibt es kaum Möglichkeiten mehr, die Wertverluste zu kompensieren. Im wahrsten Sinne geht denen langsam die „Luft aus“.

Zu erwarten ist, dass in diesem Jahr das Transaktionsvolumen steigen wird, weil diese Immobilien auf den Markt kommen werden bzw. müssen. Aber diese Transaktionen erzeugen keine Wertschöpfung und sind daher ökonomisch nicht nachhaltig.

Immobilienwirtschaft 2026/2027 in 18 Thesen:

- Trotz aller „Lobgesänge“ auf ein baldiges Ende der „Talfahrt“ ist das gesamtwirtschaftliche Umfeld des Immobilienmarktes in den nächsten zwei Jahren weiterhin im „Rezessionsmodus“ bzw. in der „Seitwärtsbewegung entlang der Talsohle“ – und damit auch die Immobilienkonjunktur.

- Selbst für den Fall, dass es in den nächsten Monaten zu einem Frieden in der Ukraine kommen sollte, ändert das kaum etwas an den geopolitischen Unsicherheiten. Nächste Herausforderungen werden sein: die Annexion von Taiwan, die zunehmenden Übergriffe der US-Administration auf ihre Nachbarländer, der nationale Protektionismus, die latente Bedrohungslage in Europa, die Verwerfungen auf den Rohstoffmärkten u.v.m. Kurzfristige Konjunktureffekte sind von einem Waffenstillstand oder Frieden in der Ukraine nicht zu erwarten.

- Sollte die Trump-Administration ihren jetzigen „Kurs“ fortsetzen, wird die US-amerikanische Konjunktur spätestens im Jahr 2026 kollabieren. Erste Anzeichen wie nach unten korrigierte Wachstumsprognosen und eine steigende Inflationsrate sind bereits erkennbar.

- Das BIP-Wachstum wird sich in den nächsten zwei Jahren wahrscheinlich um die +0,5 %-Marke bewegen. Auf jeden Fall löst ein Wirtschaftswachstum unter 1,5 % p.a. keine Wachstumsdynamik aus.

- Sollte die neue Bundesregierung das geplante zusätzliche Investitionspaket von knapp 1 Billion Euro in die produktiven Bereiche der Volkswirtschaft investieren, könnten kurz- bis mittelfristig Wachstumsschübe von 0,5 bis 1,0 Prozentpunkte ausgelöst werden. Jeder Euro, der für Sozialleistungen und laufende Betriebskosten investiert wird, ist unter Wachstumsaspekten ein „verschenkter Euro“.

- Die Bauwirtschaft erwartet 2026 eine leichte Erholung als Folge der staatlichen Investitionen in die Infrastruktur, die sich aber im Wesentlichen positiv auf den Tiefbau auswirken werden. Der Hochbau wird weiter im Minusbereich verharren.

- Der Wohnungsneubau wird die „Schallmauer“ von 200.000 Fertigstellungen p.a. nach unten durchbrechen.

- Unabhängig davon, wer zukünftig das Wohnungsbauministerium führen wird, sind keine großen Änderungen oder Impulse zu erwarten, wenn nicht Finanzmittel für den Wohnungsbau im dreistelligen Milliardenbereich zur Verfügung gestellt werden. Die Fortführung der Mietpreisbremse ist wohl unter den Koalitionären schon beschlossene Sache.

- Die Preisentwicklung für Wohnungen (Mieten wie Erwerb) vor allem in den Großstädten sowie deren Umland wird im statistischen Mittel weiter nach oben gehen.

- Die Eigenkapitalanforderungen der Banken für die Kreditfinanzierung werden als Folge von CRR III/CRD VI (Finalisierung von Basel III) deutlich steigen. Das betrifft besonders die ADC-Finanzierung wie auch die IPRE-Kredite.

- Es ist tendenziell eher mit steigenden Bauzinsen zu rechnen. Die Immobilienwirtschaft muss sich stärker als bisher Finanzierungskanäle außerhalb des Bankensektors erschließen (z. B. Draghi, MIMPIM wie Real Estate Debt Funds oder Private Equity Funds).

- Im Jahr 2025 (CRR III gilt ab 1. Januar 2025) steht die Refinanzierung der Kredite überwiegend aus den Jahren 2016 bis 2021 an. Wegen der höheren Beleihungsausläufe (Verhältnis Kreditsumme zum Beleihungswert, der in den letzten Jahren – z. B. bei stranded assets – deutlich gesunken ist) und des DSCR bzw. ICR werden viele dieser Kredite nicht mehr refinanzierbar sein.

- Das Transaktionsvolumen wird zwangsläufig durch Verkäufe „problembehafteter“ Immobilien (keine Refinanzierung, anstehende Sanierungsinvestitionen, sinkende Cashflows u. a.) in diesem und im nächsten Jahr zunehmen, was unter Umständen dem Maklergeschäft „Gewerbe“ windfall profits bescheren wird.

- Auf Asset-Management-Unternehmen kommen magere Jahre zu, weil es immer schwieriger wird, die Performance von Immobilien zu halten. Diese Branche steht vor Insolvenzen, Unternehmensübernahmen und Unternehmenszusammenschlüssen.

- Der Wettbewerb um bonitätsstarke Mieter für Gewerbeimmobilien wird härter. Das heißt, die Verhandlungsposition der Vermieter/Asset Manager wird tendenziell schwächer werden.

- Asset Manager stehen vor der Herausforderung der Nachwuchsförderung, der Kosten- und Prozessoptimierung durch KI, der Sanierung, der risikooptimalen Portfoliosteuerung, der Restrukturierung sowie der Eigenkapitalbeschaffung.

- Investoren werden sich auf ausgewählte Segmente wie Student Housing, Micro Apartments, Logistik, Rechenzentren oder Residential Real Estate fokussieren („Cherry Picking“).

- Büro- und Einzelhandelsimmobilien bleiben bis auf wenige Lagen eher problematisch.

Fazit:

Um die Ausgangsfrage zu beantworten: Der Aufschwung lässt noch mindestens zwei Jahre auf sich warten. Die Übertreibungen im Immobilienmarkt bzw. in der gesamten Immobilienwirtschaft der Jahre 2010–2022 werden in den nächsten zwei Jahren korrigiert werden. Dieser Prozess wird die Transformation der gesamten Branche – vor allem durch Innovationen (insbesondere in der Bauwirtschaft), Geschäftsmodelle, Dekarbonisierung, Einsatz neuer Technologien und neuer Arbeitswelten – kräftig vorantreiben und befeuern. Es entwickelt sich die Immobilienwirtschaft 2.0!