Überall in Europa – zeigen die Wohnungsmärkte von Metropolen und regionalen Standorten weiterhin eine wachsende Nachfrage – bei gleichzeitig stagnierenden Kaufpreisen. Wie kann das sein? Mittlerweile ziehen die Menschen wieder stärker in Städte und Ballungszentren, doch die Renditen steigen überall.

Die Analyse der europäischen Wohnungsmärkte lässt sich in dieser Überschrift zusammenfassen: mit dem Ende der Nullzinspolitik der EBZ gerät der Preissteigerungs- & Renditesenkungs-Mechanismus der letzten 10 Jahre unter Druck. Zeitenwende wäre etwas zu pathetisch formuliert, zumal auch die Alternativanlagen in festverzinsliche Ablagen in den Fokus klassischer Kapitalanleger wieder geraten.

Die Phase der neuen Einpreisung hat begonnen an den europäischen Wohnungsmärkten.

Catella Research hat erneut den gewerblichen Wohnimmobilienmarkt von 63 Städten in 20 Ländern Europas analysiert.

Hier sind weitere wichtige Ergebnisse unserer Analyse:

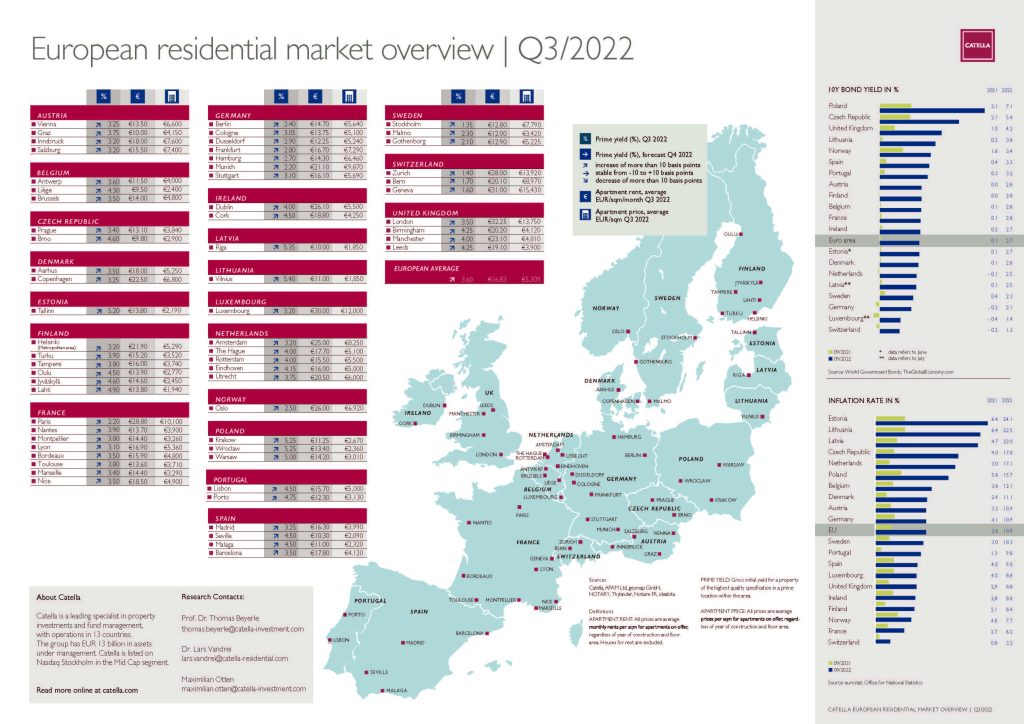

- Die durchschnittliche Wohnungsmiete (alle Baujahre) unserer 63 untersuchten Städte liegt derzeit bei EUR 16,83 pro m².

- Die günstigsten Mietpreise finden sich in Liège (EUR 9,50 € pro m²), gefolgt von der tschechischen Stadt Brünn mit durchschnittlich EUR 9,80 pro m².

- Im Durchschnitt geben die Einwohner von London (EUR 32,25 m²), Genf (EUR 31,00 m²) und Luxemburg (EUR 30,00 m²) das meiste Geld für eine Mietwohnung aus. Nur Paris, Zürich, Dublin, Oslo und Amsterdam erreichen noch die Marke von mind. EUR 25,00 m².

- Der durchschnittliche Kaufpreis für eine Eigentumswohnung in Europa (alle Baujahre) beträgt derzeit EUR 5.309 pro m². Die Preise reichen von EUR 1.850 m² in Riga und Vilnius bis EUR 15.430 m² in Genf.

- Die durchschnittliche europäische Spitzenrendite für Mehrfamilienhäuser liegt derzeit bei 3,60 % und damit noch niedriger als bei Büroimmobilien. Im Vergleich zu unserer letzten Analyse im 1. Quartal 2022 stieg die durchschnittliche Spitzenrendite in 6 Monaten somit um 20 Basispunkte.

- Die niedrigste Rendite aller europäischen Wohnungsmärkte ist in Stockholm mit 1,35 % zu finden, gefolgt von Zürich mit 1,40 %.

- Die attraktivsten Renditen der 63 untersuchten Märkte liegen in den baltischen Städten Vilnius (5,40 %), Riga (5,35 %) und Tallin (5,20 %).

- Wir erwarten, dass bis zum Ende des Jahres die Renditen in allen betrachteten Städten um mehr als 10 Basispunkte ansteigen.

- Mit der sukzessiven Erhöhung des Leitzinses sind auch die Verzinsungen von Staatsanleihen in Europa gestiegen. Im September 2021 gab es durchschnittlich lediglich 0,1 % Zinsen auf eine 10-jährige Staatsanleihe. Ein Jahr später waren es 2,7 %. Die höchste Verzinsung einer 10-jährigen Staatsanleihe im September 2022 ist in unserem Vergleich für Polen zu bilanzieren (7,1 %), gefolgt von der Tschechischen Republik (5,4 %). Den niedrigsten Wert verzeichnet die Schweiz mit 1,3 %.

Die Mehrheit aller Länder hat ihr Industriezentrum in der Hauptstadt. Urbanisierungs- und Polarisierungseffekte tragen erheblich zu weiteren Unterschieden zwischen den Städten der einzelnen Länder bei. Aus Investorensicht bietet der europäische Wohnungsmarkt weiterhin ein interessantes Diversifikationspotenzial mit einem ausgewogenen Risiko-/Renditeprofil, aber wir sollten uns auch bewusst sein, dass die Neueinpreisung noch einige Monate dauern wird. Und sollten dabei auch auf weitere regulatorische Marktinterventionen von Regierungen oder Behörden vorbereitet sein.

Quelle: Catella