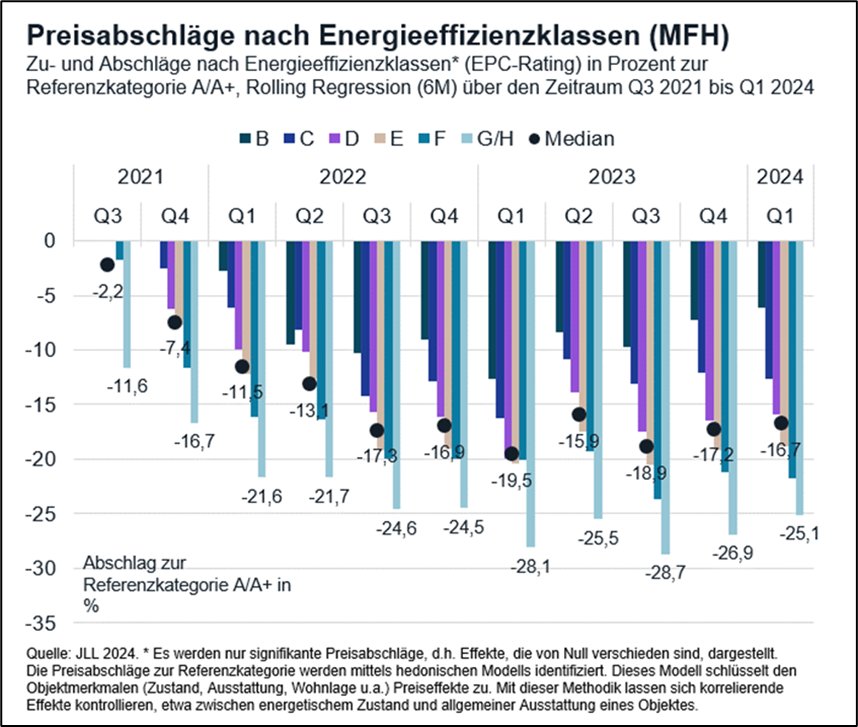

Die Preisdifferenzierung zwischen Wohnimmobilien mit schlechter und guter Energiebilanz hat sich in den vergangenen beiden Quartalen stabilisiert. Im Vergleich zu Gebäuden der besten Energieeffizienzklassen A/A+ betrug der durchschnittliche Preisabschlag (Median) aus den Klassen B bis G/H für Mehrfamilienhäuser im ersten Quartal dieses Jahres 16,7 Prozent. Im Vorquartal war der Abschlag, der ausschließlich auf energetisch relevante Merkmale zurückzuführen ist, mit 17,2 Prozent noch etwas größer.

Eine ähnliche Entwicklung ist beim Vergleich der besten mit den schlechtesten Energieeffizienzklassen G/H zu beobachten. Hier liegt der Preisunterschied im ersten Quartal 2024 bei 25,1 Prozent, nach 26,9 Prozent im Vorquartal. Die Zahlen basieren auf einer Analyse von JLL, für die quartalsweise rund 5.000 Angebotsdaten von Mehrfamilienhäusern ausgewertet werden.

Auch auf längere Sicht wird deutlich, dass sich die durchschnittlichen Preisabschläge zur Top-Kategorie augenscheinlich eingependelt haben. Zumindest ist der starke Preisverfall unsanierter Häuser, der in der zweiten Jahreshälfte 2021 eingesetzt hatte, seit dem Frühjahr 2023 gestoppt. „Die Preisabschläge sind in eine Seitwärtsbewegung übergegangen. Tendenziell haben sie sich seit ihrem Tief im dritten Quartal 2023 sogar etwas erholt“, erläutert Dr. Sören Gröbel, Director Living Research JLL Germany.

Für Gröbel kommt diese Entwicklung nicht überraschend: „Bei älteren, unsanierten Häusern werden die Kosten für eine energetische Sanierung nahezu eins zu eins vom Kaufpreis abgezogen. Deshalb ist der Wert dieser Gebäude mit dem starken Anstieg der Baukosten im Jahr 2021 rapide gesunken. Mittlerweile haben sich die Baukosten stabilisiert, in einigen Gewerken sind sogar leicht rückläufige Kostenentwicklungen zu beobachten. Hinzu kommen steigende Kapitalkosten. Modernisierungen im Bestand sind kapitalintensive Investitionen, die zu einem großen Teil fremdfinanziert werden müssen und damit die Gesamtkosten zusätzlich belasten. Die Finanzierungskosten, die sich mit der Zinswende 2022 und 2023 deutlich verteuerten, sind inzwischen aber ebenfalls in eine Seitwärtsbewegung übergegangen. Der Preisverfall ist somit momentan zum Stillstand gekommen.“

Objektqualität schlägt mittlerweile an vielen Märkten die Mikrolagekritierien

Allerdings gibt es weitere Ursachen, die die Entwicklung der Preise beeinflussen. So haben etwa auch die Finanzierungsbedingungen zu einer Ausweitung der Preisabschläge in Abhängigkeit von der Objektqualität und insbesondere der energetischen Qualität geführt. „Die Finanzierer agieren bei Neufinanzierungen je nach Objektqualität weiterhin selektiv: Vor allem qualitativ gute Assets oder Bestandsobjekte mit einem belastbaren Businessplan zur ESG-konformen Transformation haben bessere Chancen bei den Banken. Margenaufschläge bei der Finanzierung für schlechtere Objektqualitäten dürften sich daher auch direkt auf die Marktpreise bzw. Renditen auswirken,“ führt Roman Heidrich, Lead Director Value and Risk Advisory JLL Germany, aus.

Darüber hinaus weisen neuwertige Core-Objekte perspektivisch das attraktivste Nachfrage-Angebots-Verhältnis im institutionellen Wohninvestmentmarkt auf. Einer erhöhten Nachfrage nach ESG-konformen Produkten von institutioneller Seite steht eine ausgedünnte Pipeline im Wohnungsneubau gegenüber. Diese Erwartung dürfte auch bei der Preisfindung hinsichtlich der Objektqualitäten auf der Käuferseite eine Rolle spielen.

Heidrich weiter: „Vor diesem Hintergrund ist es auch nicht verwunderlich, dass sich die Preise nach Objektqualitäten weiter ausdifferenziert haben. In vielen der Metropolregionen zeigt sich, dass der Abschlag der Marktpreise, beziehungsweise der Renditespread, nach Objektqualitäten mittlerweile deutlich höher ausfällt als etwa der Abschlag nach Mikrolagen.“

Immobilienpreise in ländlichen Regionen bleiben unter Druck

Gröbel weist auf Unterschiede zwischen dem privaten Häusermarkt, der vorwiegend von Eigennutzern geprägt wird, und dem professionellen Immobilienmarkt hin. Bei Letzterem können die Sanierungskosten nicht vollständig auf die Mieter umgelegt werden und belasten damit den eigenen Cashflow. Insbesondere bei niedrigpreisigen Objekten und Mietmärkten rechnen sich energetische Sanierungen für die Vermieter häufig nicht, die im Zuge der gestiegenen Kapitalkosten eher cashflowstarke Investments bevorzugen. Dies hat zur Folge, dass bei solchen Investments der Preisabschlag noch höher ausfallen muss.

„Davon sind vor allem ländlich geprägte Regionen betroffen. Den Sanierungskosten stehen in diesen Märkten geringere Einkommenspotenziale gegenüber. Folglich dürfte der Preisverfall unsanierter Mietshäuser insbesondere mit Blick auf die regionalen Mietwohnungsmärkte noch nicht am Ende sein. Die Kluft zwischen alten und neuen Objekten dürfte hier noch größer werden“, ergänzt Heidrich.

Dass an diesen Märkten per se die Abschläge höher ausfallen, hat vor allem einen weiteren Grund: In regionalen Märkten mit erhöhtem Angebotsüberhang sind auch die Bodenwerte geringer und damit der Anteil des Gebäudes am Gesamtwert der Immobilie höher. „Daraus folgt, dass sich Effekte, die das Gebäude betreffen, auch stärker in den Gesamtpreiseffekten niederschlagen“, erläutert Heidrich.

Quelle: JLL